Mikä on osakeyhtiö?

Osakeyhtiö on Suomen suosituin yritysmuoto, joka tarjoaa yrittäjälle turvallisen ja joustavan tavan harjoittaa liiketoimintaa. Se on itsenäinen oikeushenkilö, mikä tarkoittaa että yrityksen varat ja velat ovat erillään omistajien henkilökohtaisesta omaisuudesta. Osakeyhtiön voi perustaa yksin tai yhdessä muiden kanssa, ja sen toiminnan tarkoituksena on lähtökohtaisesti tuottaa voittoa osakkeenomistajille. Tässä artikkelissa käymme läpi kaiken olennaisen osakeyhtiön toiminnasta, velvollisuuksista ja eduista, jotta ymmärrät, miksi se voisi olla juuri sinulle sopiva yritysmuoto.

Osakeyhtiön määritelmä: mitä tarkoittaa osakeyhtiö?

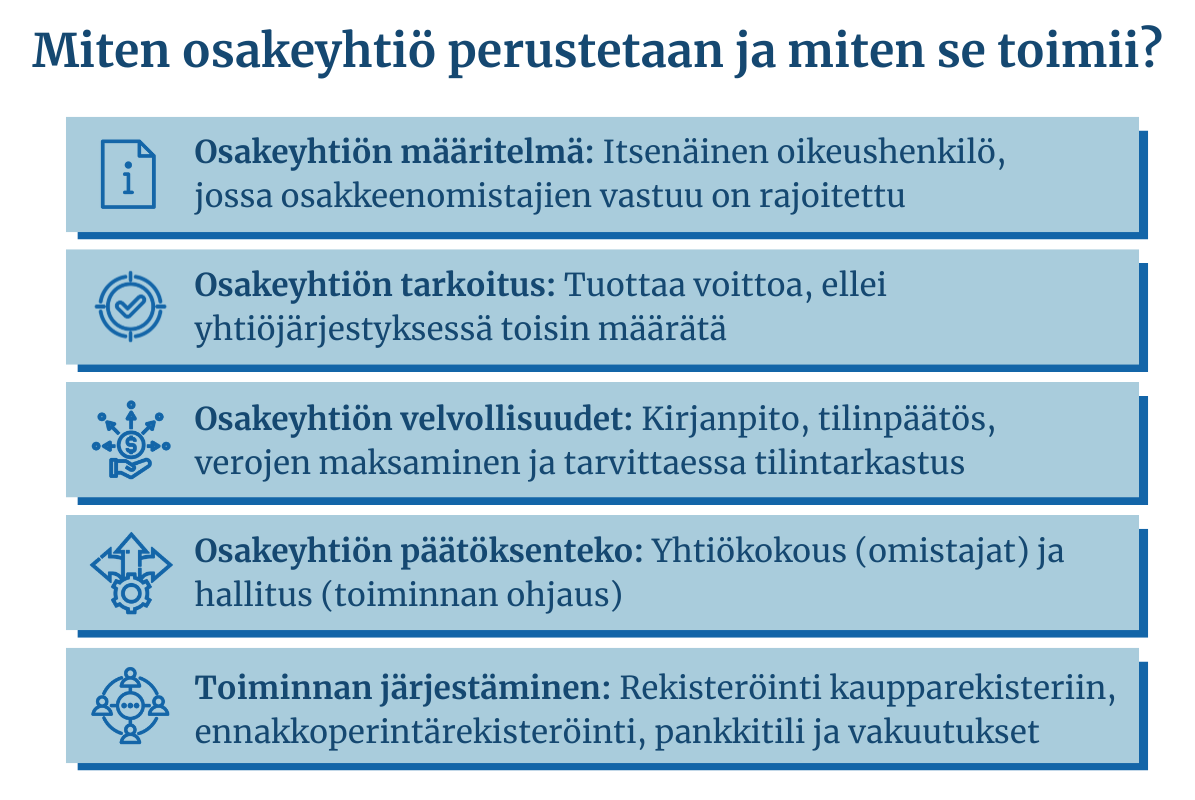

Osakeyhtiö on yhtiömuoto, jossa omistajat eli osakkeenomistajat omistavat yhtiön osakkeita, mutta eivät ole henkilökohtaisesti vastuussa yhtiön veloista. Tämä on osakeyhtiön tärkein ominaispiirre, joka erottaa sen esimerkiksi toiminimestä tai henkilöyhtiöistä. Osakeyhtiölain mukaan osakeyhtiön tarkoitus on tuottaa voittoa osakkeenomistajille, ellei yhtiöjärjestyksessä ole määrätty toisin.

Osakeyhtiöitä on kahdenlaisia: yksityisiä (Oy) ja julkisia osakeyhtiöitä (Oyj). Yksityisen osakeyhtiön osakkeilla ei käydä kauppaa pörssissä, kun taas julkisen osakeyhtiön osakkeet voivat olla julkisen kaupankäynnin kohteena. Valtaosa suomalaisista osakeyhtiöistä on yksityisiä osakeyhtiöitä.

Osakeyhtiön keskeiset ominaisuudet

Osakeyhtiön tärkeimmät ominaisuudet ovat:

Oikeushenkilöllisyys: Osakeyhtiö on itsenäinen oikeushenkilö, joka voi tehdä sitoumuksia ja sopimuksia omissa nimissään. Tämä tarkoittaa käytännössä, että yhtiö voi omistaa omaisuutta, olla velkaa ja toimia oikeudessa sekä kantajana että vastaajana. Oikeushenkilöllisyys alkaa, kun yhtiö rekisteröidään kaupparekisteriin.

Rajoitettu vastuu: Osakkeenomistajat vastaavat yhtiön velvoitteista vain sijoittamallaan pääomalla. Tämä on osakeyhtiön keskeisimpiä etuja - vaikka yritys ajautuisi konkurssiin, osakkeenomistaja menettää korkeintaan yhtiöön sijoittamansa varat. Poikkeuksena ovat tilanteet, joissa osakas on antanut henkilökohtaisia takauksia yhtiön velkojen vakuudeksi.

Pääoman pysyvyys: Yhtiön varoja voidaan jakaa vain osakeyhtiölain sallimilla tavoilla, kuten osinkoina tai palkkana. Varojenjaon tulee perustua viimeksi vahvistettuun tilinpäätökseen, ja yhtiön maksukyvyn tulee säilyä varojenjaon jälkeenkin. Tämä periaate suojaa yhtiön velkojia ja varmistaa toiminnan jatkuvuuden.

Osakkeiden luovutettavuus: Osakkeita voidaan lähtökohtaisesti myydä ja luovuttaa vapaasti, ellei yhtiöjärjestyksessä toisin määrätä. Tämä mahdollistaa omistajien joustavan vaihtumisen ja helpottaa esimerkiksi sukupolvenvaihdoksia. Yhtiöjärjestyksessä voidaan kuitenkin rajoittaa osakkeiden luovuttamista esimerkiksi lunastuslausekkeella tai suostumuslausekkeella.

Enemmistöperiaate: Päätökset yhtiössä tehdään pääsääntöisesti enemmistön äänillä. Tämä tarkoittaa, että osakkeenomistajat, joilla on enemmistö äänistä, voivat tehdä yhtiötä sitovia päätöksiä. Vähemmistöosakkaiden oikeuksia suojataan kuitenkin osakeyhtiölaissa määritellyillä vähemmistösuojasäännöksillä.

Yhdenvertaisuusperiaate: Kaikki osakkeet tuottavat yhtiössä lähtökohtaisesti yhtäläiset oikeudet, ellei yhtiöjärjestyksessä määrätä toisin. Tämä koskee sekä taloudellisia oikeuksia että päätösvaltaa yhtiössä. Yhtiöjärjestyksessä voidaan kuitenkin määrätä erilajisista osakkeista, jotka tuottavat erilaisia oikeuksia.

Nämä ominaisuudet tekevät osakeyhtiöstä joustavan ja turvallisen yhtiömuodon, joka soveltuu erityisesti kasvuhakuiseen liiketoimintaan ja tilanteisiin, joissa halutaan minimoida henkilökohtaisia riskejä.

Töölön Osakeyhtiötoimisto

Valmisyhtiöitä 30 vuoden asiantuntemuksella -

Toimintavalmis osakeyhtiö heti käyttöösi.

Osakeyhtiön ja muiden yhtiömuotojen erot

Osakeyhtiö eroaa merkittävästi muista yhtiömuodoista erityisesti vastuun jakautumisen osalta. Siinä missä toiminimessä yrittäjä vastaa kaikista yrityksen veloista henkilökohtaisesti, osakeyhtiössä vastuu rajoittuu sijoitettuun pääomaan. Tämä tekee osakeyhtiöstä turvallisemman vaihtoehdon erityisesti riskialttiilla toimialoilla.

Osakeyhtiön keskeisimmät erot muihin yhtiömuotoihin verrattuna ovat:

Vastuu ja riskit:

Toiminimessä ja avoimessa yhtiössä yrittäjät vastaavat yrityksen veloista koko henkilökohtaisella omaisuudellaan

Kommandiittiyhtiössä vastuunalaiset yhtiömiehet kantavat henkilökohtaisen vastuun

Osakeyhtiössä taloudellinen riski rajoittuu sijoitettuun pääomaan, ellei ole annettu erillisiä vakuuksia tai takauksia

Varojen nosto ja verotus:

Toiminimessä yrittäjä voi nostaa varoja vapaasti yksityisottoina

Henkilöyhtiöissä yhtiömiehet voivat nostaa varoja joustavasti yksityisottoina

Osakeyhtiössä varojen nosto on säädellympää ja tapahtuu palkkana, osinkoina tai näiden yhdistelmänä

Hallinto ja päätöksenteko:

Toiminimessä yrittäjä tekee päätökset itsenäisesti

Henkilöyhtiöissä yhtiömiehet päättävät asioista yhdessä, usein vapaamuotoisesti

Osakeyhtiössä päätöksenteko on muodollisempaa ja tapahtuu hallituksen kokouksissa ja yhtiökokouksissa

Osakeyhtiössä vaaditaan pakollinen kirjanpito, tilinpäätös ja tilintarkastus tiettyjen raja-arvojen ylittyessä

Perustaminen ja lopettaminen:

Toiminimi on yksinkertaisin perustaa ja lopettaa

Henkilöyhtiöt vaativat yhtiösopimuksen ja vähintään kaksi perustajaa

Osakeyhtiön perustaminen edellyttää perustamissopimuksen, yhtiöjärjestyksen ja rekisteröinnin kaupparekisteriin

Toiminnan jatkuvuus:

Toiminimi on vahvasti sidottu yrittäjään ja päättyy usein yrittäjän lopettaessa

Henkilöyhtiöissä yhtiömiehen vaihdos vaatii yhtiösopimuksen muuttamista

Osakeyhtiö on jatkuvuuden kannalta joustavin, sillä omistajat voivat vaihtua osakekauppojen myötä ilman vaikutusta yhtiön toimintaan

Osakeyhtiö vaatii enemmän hallinnollisia toimenpiteitä kuin muut yhtiömuodot, mutta tarjoaa vastineeksi ammattimaisen ja selkeän toimintamallin. Muodollisempi päätöksenteko ja tarkempi dokumentointi luovat luotettavan pohjan liiketoiminnalle ja helpottavat esimerkiksi rahoituksen saamista. Osakeyhtiömuoto onkin erityisen suosittu kasvuhakuisten ja suurempaa liikevaihtoa tavoittelevien yritysten keskuudessa.

Miten osakeyhtiö toimii käytännössä?

Osakeyhtiö tarkoittaa yhtiömuotoa, jossa osakkeenomistajien vastuu rajoittuu sijoitetun pääoman määrään. Osakeyhtiön toiminta perustuu selkeään vastuunjakoon eri toimielinten välillä. Yhtiön jokapäiväistä toimintaa ohjaa yhtiökokouksen valitsema hallitus, joka voi nimittää toimitusjohtajan hoitamaan päivittäisiä asioita. Kaikki merkittävät päätökset dokumentoidaan pöytäkirjoihin, ja toimintaa sääntelee osakeyhtiölaki sekä yhtiön oma yhtiöjärjestys.

Osakeyhtiön hallinto ja päätöksenteko

Osakeyhtiön ylin päättävä elin on yhtiökokous, jossa osakkeenomistajat käyttävät päätösvaltaansa. Varsinainen yhtiökokous järjestetään kerran vuodessa, ja siellä päätetään merkittävimmistä yhtiötä koskevista asioista, kuten tilinpäätöksen vahvistamisesta ja voitonjaosta. Tarvittaessa voidaan järjestää myös ylimääräisiä yhtiökokouksia. Tyypillinen syy ylimääräisen yhtiökokouksen järjestämiseen on hallituksen muutos tai yhtiöjärjestyksen päivitys. Päätökset tehdään tyypillisesti enemmistöperiaatteella, jolloin yli puolet annetuista äänistä riittää päätöksen syntymiseen.

Hallitus vastaa yhtiön hallinnosta ja toiminnan asianmukaisesta järjestämisestä. Pienessä yhtiössä hallitus voi koostua yhdestä varsinaisesta jäsenestä ja yhdestä varajäsenestä. Hallituksen keskeinen tehtävä on valvoa yhtiön etua ja vastata strategisesta johtamisesta. Hallitus kokoontuu säännöllisesti käsittelemään yhtiön asioita, ja kaikki päätökset kirjataan huolellisesti pöytäkirjoihin.

Toimitusjohtaja ei ole osakeyhtiössä pakollinen toimielin, mutta sellainen voidaan nimittää hoitamaan yhtiön päivittäistä hallintoa hallituksen antamien ohjeiden mukaisesti. Toimitusjohtaja vastaa siitä, että yhtiön kirjanpito on lainmukainen ja varainhoito on järjestetty luotettavalla tavalla. Toimitusjohtaja toimii tiiviissä yhteistyössä hallituksen kanssa ja raportoi säännöllisesti yhtiön toiminnasta.

Osakeyhtiön vastuut ja velvollisuudet

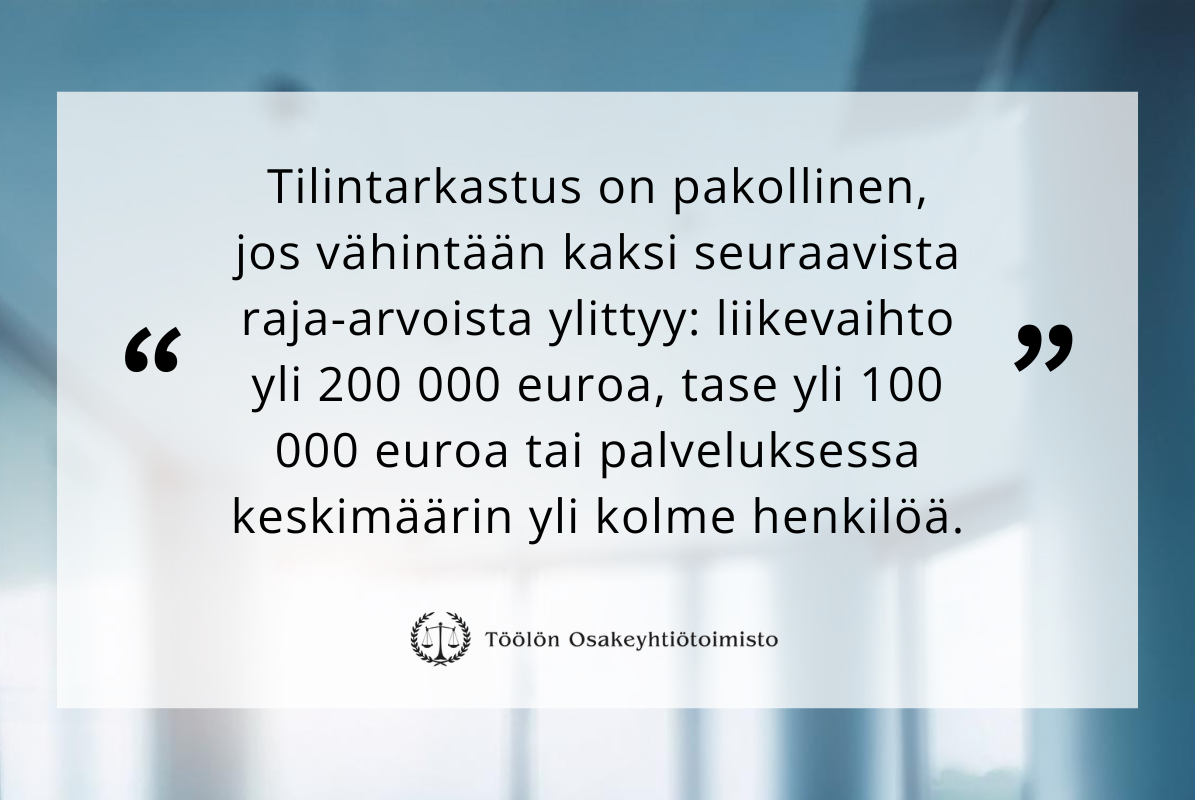

Osakeyhtiön merkittävimpiin velvollisuuksiin kuuluu asianmukaisen kirjanpidon ja tilinpäätöksen järjestäminen. Kirjanpito tulee hoitaa ammattitaitoisesti ja lain vaatimusten mukaisesti. Tilinpäätös on laadittava neljän kuukauden kuluessa tilikauden päättymisestä. Suuremmissa yhtiöissä vaaditaan myös tilintarkastus, kun tietyt laissa määritellyt raja-arvot ylittyvät. Tilintarkastus on pakollinen, jos vähintään kaksi seuraavista raja-arvoista ylittyy: liikevaihto yli 200 000 euroa, tase yli 100 000 euroa tai palveluksessa keskimäärin yli kolme henkilöä.

Verovelvollisuudet muodostavat toisen merkittävän vastuualueen. Osakeyhtiö maksaa vuosittaisesta tuloksestaan 20 prosentin yhteisöveron. Verojen maksaminen edellyttää, että yhtiö on merkitty ennakkoperintärekisteriin (EPR), mikä kannattaa tehdä heti yritystoiminnan alussa. Ilman EPR-rekisteröintiä yhtiö ei voi maksaa ennakkoveroja, ja yhtiön asiakkaat joutuvat pidättämään maksamistaan työkorvauksista ennakonpidätyksen. Veron maksutapa jakautuu tyypillisesti kahteen osaan: ennakkoveroihin ja mahdolliseen jäännösveroon. Ennakkoverot määrätään ja maksetaan etukäteen arvioidun tuloksen perusteella, ja ne vähennetään tilikauden lopullisesta verosta. Yhtiön tulee huolehtia myös arvonlisäveron tilittämisestä, mikäli liikevaihto ylittää 15 000 euroa vuodessa.

Jos yhtiöllä on työntekijöitä, sen vastuulla on huolehtia kaikista työnantajavelvoitteista. Näihin kuuluvat muun muassa palkanmaksun hoitaminen, työntekijöiden vakuutusten järjestäminen ja työterveyshuollon organisointi. Työnantajamaksut ja niihin liittyvät ilmoitukset on hoidettava säännöllisesti ja määräajassa. Työnantajaksi rekisteröityminen on tehtävä, kun yritys alkaa maksaa säännöllisesti palkkaa työntekijöilleen.

Yhtiön hallinnolliset velvollisuudet edellyttävät säännöllisten yhtiökokousten ja hallituksen kokousten järjestämistä sekä näiden huolellista dokumentointia. Osakeluetteloa on ylläpidettävä ajantasaisena, ja kaikki yhtiön viralliset asiakirjat on säilytettävä lain määräämän ajan. Myös osakkaiden yhdenvertaisen kohtelun varmistaminen ja vähemmistöosakkaiden oikeuksien huomioiminen kuuluvat yhtiön keskeisiin velvollisuuksiin.

Näiden velvollisuuksien asianmukainen hoitaminen on erittäin tärkeää, sillä laiminlyönnit voivat johtaa hallituksen jäsenten henkilökohtaiseen vahingonkorvausvastuuseen. Erityisesti verojen ja lakisääteisten maksujen laiminlyönti voi johtaa vakaviin seurauksiin, kuten henkilökohtaiseen maksuvelvollisuuteen tai jopa rikosvastuuseen. Tämän vuoksi osakeyhtiön hallinto kannattaa järjestää ammattimaisesti ja varmistaa, että kaikki lakisääteiset velvoitteet tulevat hoidetuiksi ajallaan.

Osakeyhtiön perustaminen ja lopettaminen

Osakeyhtiön perustaminen on melko suoraviivainen prosessi, kun taas sen lopettaminen vaatii usein enemmän aikaa ja suunnittelua. Osakeyhtiö voidaan perustaa joko alusta alkaen itse tai ostamalla valmis osakeyhtiö. Lopettamiseen on useita vaihtoehtoja, kuten selvitystila, myyminen, sulautuminen tai konkurssi.

Mitä osakeyhtiön perustaminen vaatii?

Osakeyhtiön perustaminen alkaa perustamissopimuksen ja yhtiöjärjestyksen laatimisella. Perustamissopimuksessa määritellään yhtiön perustajat, osakkeiden merkintähinta ja hallituksen kokoonpano. Yhtiöjärjestys puolestaan sisältää vähintään yhtiön toiminimen, kotipaikan ja toimialan.

Osakeyhtiö syntyy juridisesti vasta, kun se rekisteröidään kaupparekisteriin. Rekisteröinti tapahtuu tekemällä perustamisilmoitus Patentti- ja rekisterihallitukselle (PRH). Rekisteröinti kannattaa tehdä sähköisesti PRH:n verkkopalvelussa, sillä se on nopeampaa ja edullisempaa kuin paperilomakkeiden käyttö.

Kaupparekisterimaksun lisäksi muita pakollisia kuluja ei ole, sillä osakeyhtiölain muutoksen myötä osakepääomaa ei enää vaadita. Rekisteröinnin yhteydessä yhtiölle kannattaa hakea myös ennakkoperintärekisteriin (EPR), arvonlisäverovelvollisten rekisteriin ja työnantajarekisteriin, jos nämä ovat toiminnan kannalta tarpeellisia.

Käytännön järjestelyihin kuuluu myös pankkitilin avaaminen yhtiölle. Tätä varten tarvitaan kaupparekisteriote ja hallituksen pöytäkirja, jossa päätetään tilin avaamisesta ja käyttöoikeuksista. Vakuutukset, kuten YEL-vakuutus yrittäjälle ja mahdolliset vapaaehtoiset vakuutukset, tulee myös järjestää toiminnan alkaessa.

Osakeyhtiön elinkaari

Osakeyhtiön elinkaari alkaa perustamisesta ja voi jatkua periaatteessa ikuisesti. Elinkaaren vaiheet voidaan jakaa seuraavasti:

Aloitusvaiheessa painottuu hallinnon ja käytännön asioiden järjestäminen. Kirjanpito tulee organisoida alusta alkaen ammattitaitoisesti, ja yhtiön hallinto tulee järjestää osakeyhtiölain vaatimusten mukaisesti. Tässä vaiheessa tehdään myös tärkeät päätökset esimerkiksi tilikauden pituudesta ja mahdollisesta tilintarkastajasta.

Toimintavaiheessa yhtiö harjoittaa normaalia liiketoimintaansa. Tähän kuuluu säännölliset hallituksen kokoukset, yhtiökokoukset, kirjanpidon ja verotuksen hoitaminen sekä mahdollinen voitonjako osakkeenomistajille. Yhtiön kasvaessa voidaan tarvita lisärahoitusta, jota voidaan hankkia esimerkiksi osakepääoman korotuksella tai vieraalla pääomalla. Muutosvaiheessa yhtiön toimintaa voidaan uudistaa esimerkiksi yrityskauppojen, fuusioiden tai toimialan laajentamisen kautta. Tässä vaiheessa voidaan myös toteuttaa sukupolvenvaihdos tai myydä yhtiö kokonaan uusille omistajille.

Lopettamisvaihe voi tulla eteen useasta syystä. Yhtiö voidaan purkaa vapaaehtoisesti selvitystilan kautta, jolloin sen varat ja velat selvitetään ja jäljelle jäävä omaisuus jaetaan osakkaille. Yhtiö voi myös sulautua toiseen yhtiöön tai jakautua useammaksi yhtiöksi. Jos yhtiö on maksukyvytön, se voi päätyä konkurssiin.

Kaikissa elinkaaren vaiheissa on tärkeää huolehtia lakisääteisistä velvoitteista ja dokumentoida päätökset asianmukaisesti. Erityisesti muutos- ja lopettamisvaiheissa kannattaa käyttää asiantuntija-apua, jotta kaikki toimenpiteet tulevat tehtyä oikein ja lainmukaisesti.

Usein kysytyt kysymykset osakeyhtiöstä

Voiko osakeyhtiön perustaa yksin?

Kyllä, osakeyhtiön voi perustaa yksin. Yhden henkilön osakeyhtiössä riittää yksi varsinainen hallituksen jäsen ja yksi varajäsen. Sama henkilö voi toimia yhtiön ainoana osakkeenomistajana, hallituksen varsinaisena jäsenenä ja toimitusjohtajana.

Tarvitseeko osakeyhtiö alkupääomaa?

Nykyisen osakeyhtiölain mukaan osakeyhtiön perustamiseen ei tarvita enää alkupääomaa. Aiemmin vaadittu 2 500 euron vähimmäispääoma poistui vuonna 2019. Yhtiön tulee kuitenkin huolehtia maksuvalmiudestaan ja siitä, että sen oma pääoma pysyy positiivisena.

Milloin osakeyhtiö kannattaa perustaa toiminimen sijaan?

Osakeyhtiö on usein järkevä valinta, kun liiketoiminnan riskit tai liikevaihto kasvavat merkittäviksi. Osakeyhtiö kannattaa perustaa erityisesti silloin, kun yrityksen vuosittainen tulos ylittää noin 20 000 euroa tai liikevaihto ylittää 60 000 euroa, toimintaan liittyy merkittäviä taloudellisia riskejä tai mukaan tulee useampia omistajia.

Voiko osakeyhtiötä pyörittää sivutoimisesti?

Kyllä, osakeyhtiötä voi pyörittää sivutoimisesti muun työn ohella. Tärkeää on kuitenkin huolehtia kaikista lakisääteisistä velvoitteista, kuten kirjanpidosta ja viranomaisilmoituksista, myös sivutoimisessa yrityksessä.

Miten osakeyhtiöstä voi nostaa rahaa?

Osakeyhtiöstä voi nostaa varoja pääasiassa kolmella tavalla: palkkana, osinkoina tai näiden yhdistelmänä. Palkanmaksu on joustavaa ja voidaan hoitaa kuukausittain, kun taas osinkoja maksetaan tyypillisesti kerran vuodessa yhtiökokouksen päätöksellä vahvistetun tilinpäätöksen perusteella.

Mitä tapahtuu, jos osakeyhtiö menee konkurssiin?

Konkurssissa osakkeenomistajat menettävät yhtiöön sijoittamansa varat, mutta eivät vastaa yhtiön veloista henkilökohtaisesti, ellei niihin ole annettu henkilökohtaisia takauksia. Hallituksen jäsenet voivat joutua henkilökohtaiseen vastuuseen, jos he ovat toimineet lainvastaisesti tai huolimattomuuttaan aiheuttaneet vahinkoa.

Tarvitseeko osakeyhtiö tilintarkastajan?

Tilintarkastaja vaaditaan, jos vähintään kaksi seuraavista raja-arvoista ylittyy: liikevaihto yli 200 000 euroa, tase yli 100 000 euroa tai palveluksessa keskimäärin yli kolme henkilöä. Tilintarkastaja voidaan valita myös vapaaehtoisesti, vaikka rajat eivät ylittyisi.

Voiko osakeyhtiön perustaa ilman omaa rahaa?

Osakeyhtiön perustaminen ei vaadi enää vähimmäisosakepääomaa, mutta käytännössä toiminnan aloittamiseen tarvitaan jonkin verran pääomaa esimerkiksi rekisteröintikuluihin ja muihin alkuvaiheen menoihin. Rahoitusta voi hankkia esimerkiksi pankkilainalla tai ulkopuolisilta sijoittajilta.

Miten osakeyhtiön toimiala kannattaa määritellä?

Toimiala kannattaa määritellä riittävän laajasti, jotta se kattaa sekä nykyisen että mahdollisen tulevan liiketoiminnan. Toimialaa voi myöhemmin muuttaa, mutta se vaatii yhtiöjärjestyksen muutoksen ja uuden rekisteröinnin kaupparekisteriin.

Milloin osakeyhtiö voi jakaa osinkoa?

Osinkoa voidaan jakaa yhtiön voittovaroista, kun yhtiöllä on vahvistettu tilinpäätös, joka osoittaa jakokelpoisia varoja. Osingonjaon edellytyksenä on, että se ei vaaranna yhtiön maksukykyä. Osingonjaosta päätetään yhtiökokouksessa hallituksen esityksen pohjalta.