Kuinka palkkaa ja osinkoa kannattaa nostaa osakeyhtiöstä?

Monet yrittäjät pohtivat säännöllisesti kysymystä, kannattaako osakeyhtiöstä nostaa palkkaa vai osinkoa. Tämä valinta vaikuttaa olennaisesti sekä yrityksen että yrittäjän henkilökohtaiseen talouteen ja verotukseen. Tässä artikkelissa käsittelemme yksityiskohtaisesti, miten tehdä järkevä valinta palkkojen ja osinkojen välillä sekä millä perusteilla tämä päätös kannattaa tehdä.

Palkkaa ja osinkoa vertaillessa on tärkeää huomioida yrittäjän henkilökohtainen taloustilanne, yrityksen taloudellinen tilanne, verotus sekä yrittäjän pitkän aikavälin tavoitteet, kuten sosiaaliturvan ja eläkkeen varmistaminen. Käymme läpi yksityiskohtaiset esimerkit, joiden avulla voit hahmottaa, milloin kannattaa painottaa palkkaa ja milloin osinkoja.

Palkkaa vai osinkoa – Mikä on ero?

Palkkaa ja osinkoa vertaillessa on tärkeää ymmärtää, että ne ovat kaksi hyvin erilaista tapaa nostaa varoja yrityksestä. Palkka on korvausta työstä, josta yritys maksaa myös työnantajamaksuja, kuten eläke-, sosiaaliturva- ja vakuutusmaksuja. Osinko puolestaan on voitonjakotapa, josta yrityksen ei tarvitse maksaa työnantajamaksuja. Molempien nostotapojen verotus poikkeaa merkittävästi toisistaan, ja ne vaikuttavat eri tavalla yrittäjän henkilökohtaiseen talouteen ja sosiaaliturvaan. Sopiva ratkaisu riippuu aina yrityksen taloudellisesta tilanteesta sekä yrittäjän yksilöllisistä tavoitteista ja tarpeista.

Mitä tarkoittaa palkka osakeyhtiössä?

Palkka on korvausta tehdystä työstä, johon liittyy työnantajavelvoitteita kuten sosiaaliturva-, eläke- ja vakuutusmaksut. Kun yrittäjä nostaa palkkaa yrityksestään, yrityksen tulee maksaa työnantajamaksut, kuten eläkevakuutusmaksut, työttömyysvakuutusmaksut sekä tapaturma- ja sairausvakuutusmaksut. Lisäksi yrittäjä itse maksaa palkkatuloistaan verot progressiivisen ansiotuloverotuksen mukaan, jolloin veroprosentti nousee tulojen kasvaessa. Palkkatulojen kautta yrittäjä saa kuitenkin vastineeksi kattavan sosiaaliturvan, joka sisältää muun muassa eläketurvan, sairauspäivärahan sekä oikeuden ansiosidonnaiseen työttömyysturvaan. Tämä tekee palkasta erityisen tärkeän silloin, kun yrittäjän tavoitteena on hyvä sosiaaliturva ja pitkäjänteinen taloudellinen turva.

Mitä tarkoittaa osinko osakeyhtiössä?

Osinko on yrityksen tekemästä voitosta jaettavaa pääomatuloa yhtiön osakkeenomistajille. Yrityksen maksaessa osinkoja yrittäjälle tai muille osakkaille, yrityksen ei tarvitse maksaa näistä työnantajamaksuja, kuten eläke- tai sosiaaliturvamaksuja. Osinkojen verotukseen vaikuttaa olennaisesti se, onko osakeyhtiö listattu pörssiin vai listaamaton. Listaamattoman yrityksen

osingoista osa voi olla verovapaata riippuen yrityksen nettovarallisuudesta ja osingon määrästä. Tällöin yrittäjä voi hyödyntää huomattavia verotuksellisia etuja verrattuna palkkatuloon. Sen sijaan pörssilistattujen yritysten osinkoja verotetaan aina pääomatulona kokonaisuudessaan. Osinkojen nostaminen sopii erityisesti tilanteisiin, joissa yrittäjän tavoitteena on verotuksen optimointi ja pitkäjänteinen varallisuuden kasvattaminen.

Töölön Osakeyhtiötoimisto

Valmisyhtiöitä 30 vuoden asiantuntemuksella -

Toimintavalmis osakeyhtiö heti käyttöösi.

Milloin kannattaa nostaa palkkaa?

Palkkaa kannattaa nostaa erityisesti silloin, kun yrittäjä haluaa turvata henkilökohtaisen taloutensa pitkällä aikavälillä. Palkkatulo on usein järkevin valinta silloin, kun yrittäjä arvostaa vakaata ja ennustettavaa toimeentuloa sekä haluaa varmistaa kattavan sosiaaliturvan. Säännöllinen palkka auttaa yrittäjää saamaan tarvittavat etuudet, kuten riittävän eläkekertymän, ansiosidonnaisen työttömyysturvan sekä sairauspäivärahan. Palkan nostaminen on erityisen tärkeää tilanteissa, joissa yrittäjä ei ole vielä saavuttanut riittävää eläketurvaa muilla tavoin tai hänen elämäntilanteensa vaatii luotettavaa sosiaaliturvaa esimerkiksi perheenlisäyksen tai mahdollisten terveyshaasteiden vuoksi.

Sosiaaliturva ja eläkkeen kertyminen

Yrittäjän kannattaa suosia palkkaa erityisesti silloin, jos hän haluaa turvata itselleen kattavan sosiaaliturvan sekä varmistaa riittävän eläkekertymän tulevaisuutta ajatellen. Palkan kautta maksetut eläke- ja sosiaaliturvamaksut takaavat yrittäjälle oikeuden tärkeisiin sosiaalietuuksiin, kuten sairauspäivärahaan, työttömyysturvaan ja vanhuuseläkkeeseen. Säännöllinen palkkatulo varmistaa myös sen, että yrittäjä säilyttää oikeuden ansiosidonnaiseen työttömyysturvaan esimerkiksi mahdollisten liiketoiminnan vaikeuksien aikana. Lisäksi riittävä palkkataso auttaa yrittäjää saavuttamaan hyvän eläketason, mikä lisää taloudellista turvallisuutta ja vähentää yrittäjän henkilökohtaisia riskejä pitkällä aikavälillä.

Verotuksen optimointi

Palkan nostaminen voi olla verotuksellisesti järkevää erityisesti silloin, kun yrittäjän käytettävissä on erilaisia henkilökohtaisia vähennyksiä, jotka pienentävät tehokkaasti verotettavaa tuloa. Näitä vähennyksiä ovat esimerkiksi kotitalousvähennys, työhuonevähennys sekä matkakuluvähennys. Kotitalousvähennys mahdollistaa verovähennyksen esimerkiksi siivous-, remontti- tai hoitotyön kustannuksista yrittäjän omassa kodissa. Työhuonevähennys puolestaan kompensoi kotona työskentelystä aiheutuvia kuluja, kun taas matkakuluvähennys vähentää työmatkoista aiheutuneita kustannuksia. Näitä vähennyksiä hyödyntämällä yrittäjä voi merkittävästi pienentää ansiotulojen kokonaisverotusta ja optimoida siten henkilökohtaista talouttaan.

Milloin kannattaa nostaa osinkoa?

Osingon nostaminen on erityisen järkevää silloin, kun yrityksen taloudellinen tilanne on vahva ja nettovarallisuus korkea. Listaamattomien yritysten osingoilla on merkittäviä verotuksellisia etuja

verrattuna palkkaan. Kun yrityksen nettovarallisuus on riittävän suuri, yrittäjällä on mahdollisuus nostaa vuosittain huomattava määrä osinkoja jopa kokonaan tai osittain verovapaasti. Käytännössä tämä tarkoittaa sitä, että listaamaton yritys voi jakaa vuosittain omistajilleen jopa 8 prosenttia yhtiön nettovarallisuudesta verovapaina osinkoina 150 000 euroon asti. Tämän ansiosta yrittäjä voi säästää merkittävästi veroissa, jolloin säästettyjä varoja voi hyödyntää esimerkiksi yrityksen kehittämiseen, investointeihin tai muihin sijoituksiin. Näin osingon nostaminen toimii tehokkaana välineenä yrittäjän varallisuuden kasvattamisessa pitkällä aikavälillä.

Osingon verotukselliset hyödyt

Osinkojen verotus tarjoaa yrittäjälle mahdollisuuden merkittäviin säästöihin erityisesti silloin, kun osingot nostetaan listaamattomasta yrityksestä. Toisin kuin palkkatulon kohdalla, osinkotuloista yrittäjä ei maksa työnantajamaksuja eikä muita sosiaalikuluja, mikä tekee siitä kustannustehokkaan tavan nostaa rahaa yrityksestä. Osingon verotus jakautuu yleensä kahteen osaan: osittain verovapaisiin ja osittain pääomatulona verotettaviin osuuksiin. Verovapaan osuuden määrä riippuu yrityksen nettovarallisuudesta. Suurempi nettovarallisuus tarkoittaa suurempaa määrää verovapaita osinkoja, mikä luo yrittäjälle vahvan kannustimen kasvattaa yrityksensä varallisuutta pitkäjänteisesti. Näin yrittäjä pystyy optimoimaan kokonaisverotustaan tehokkaasti ja parantamaan samalla yrityksen taloudellisia mahdollisuuksia tulevaisuutta varten.

Pitkän aikavälin varallisuuden kasvattaminen

Osingot soveltuvat erinomaisesti pitkäjänteiseen varallisuuden kasvattamiseen, erityisesti silloin, kun yrittäjän tavoitteena on pitkäaikainen taloudellinen riippumattomuus tai vaurastuminen. Koska osinkojen verotus on huomattavasti kevyempää kuin palkkatulojen verotus, yrittäjä voi säästää merkittäviä summia verokuluissa vuosittain. Nämä säästetyt varat voi sijoittaa takaisin yrityksen kasvuun, uusiin liiketoiminta-alueisiin tai muihin sijoituskohteisiin, kuten osakkeisiin, rahastoihin tai kiinteistöihin. Pitkällä aikavälillä tämä uudelleensijoittaminen hyödyntäen verotehokkaasti nostettuja osinkoja voi kasvattaa yrittäjän varallisuutta merkittävästi ja luoda vakaan taloudellisen perustan tulevaisuutta varten.

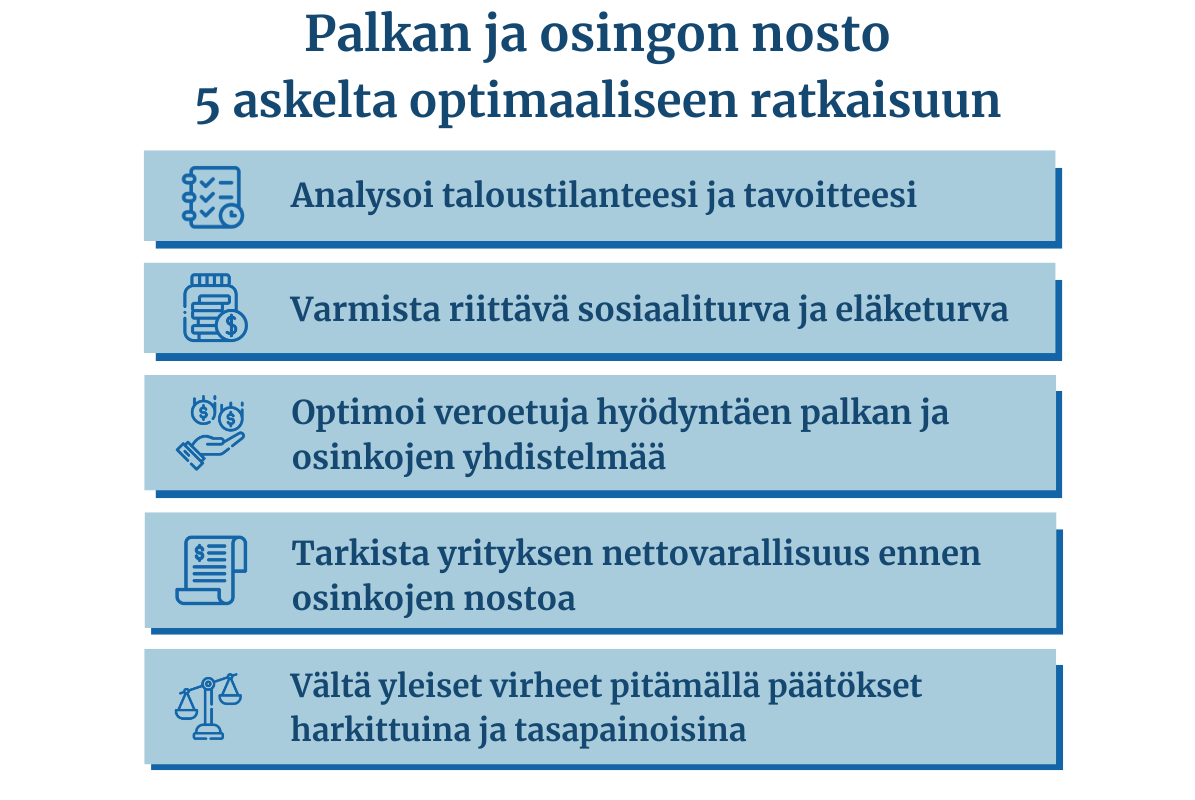

Palkkaa vai osinkoa – käytännön esimerkit ja laskelmat

Yrityksesi nettovarallisuuden ollessa esimerkiksi 300 000 euroa, voisit nostaa verovapaita osinkoja vuosittain jopa 24 000 euroa (8 % nettovarallisuudesta). Mikäli vuosittaiset tulotarpeesi ovat esimerkiksi 60 000 euroa, voit harkita 36 000 euron palkkaa sosiaaliturvan varmistamiseksi ja 24 000 euron osinkoa verotuksen optimoimiseksi.

Käytännössä yrittäjän tulisi huomioida seuraavat seikat:

Sosiaaliturvan ja eläkkeen varmistaminen

Yrityksen pitkäaikainen taloudellinen kehitys

Henkilökohtainen verotilanne ja käytettävissä olevat vähennykset

Yleiset virheet palkkaa ja osinkoa nostettaessa

Moni yrittäjä tekee päätöksiä palkka- ja osinkonostojen suhteen ilman perusteellista suunnittelua, mikä voi johtaa taloudellisesti epäedullisiin ratkaisuihin. Yleisimmät virheet liittyvät usein joko liian pienen palkan nostamiseen tai liian suuriin osinkoihin suhteessa yrityksen taloudelliseen tilanteeseen. Seuraavaksi käsittelemme tarkemmin ensimmäistä näistä yleisistä virheistä, eli liian pientä palkkaa, ja sen mahdollisia seurauksia yrittäjän henkilökohtaiselle taloudelle ja sosiaaliturvalle.

Liian pieni palkka

Yrittäjät jättävät usein palkkansa liian pieneksi minimoidakseen välittömät kulut, mutta tämä valinta voi osoittautua pitkällä aikavälillä hyvin ongelmalliseksi. Liian matala palkka johtaa siihen, että yrittäjän sosiaaliturva jää puutteelliseksi, mikä näkyy esimerkiksi pienentyneenä eläketurvana, riittämättömänä sairauspäivärahana sekä heikentyneenä työttömyysturvana. Tämä voi aiheuttaa taloudellisia vaikeuksia erityisesti silloin, kun yrittäjä kohtaa yllättäviä elämäntilanteita, kuten sairastumisen, tapaturman tai liiketoiminnan vaikeudet. Paras tapa välttää nämä ongelmat on pitää palkkataso kohtuullisena ja täydentää tulot harkitusti osingoilla. Näin yrittäjä varmistaa sekä hyvän sosiaaliturvan että verotuksen optimoinnin.

Liian suuret osingot

Suuret osingot ilman riittävää yrityksen nettovarallisuutta voivat johtaa huomattavan epäedulliseen verotukseen ja heikentää yrityksen taloudellista tilannetta pitkällä aikavälillä. Liian suuret osingot suhteessa yrityksen taloudelliseen kantokykyyn pakottavat usein yrityksen realisoimaan varoja epäedullisesti tai ottamaan velkaa kattamaan osingonmaksusta syntyviä kassavajeita. Tämä voi hidastaa yrityksen kasvua ja vaikeuttaa tulevien investointien tekemistä. Lisäksi osinkojen ylimitoitettu maksaminen voi vähentää yrityksen nettovarallisuutta niin merkittävästi, että seuraavien vuosien verovapaat osingot jäävät huomattavasti aiempaa pienemmiksi. Järkevä osinkopolitiikka huomioi aina yrityksen pitkäaikaisen kehityksen ja vakaan talouden turvaamisen.

Usein kysytyt kysymykset

Kuinka usein kannattaa nostaa palkkaa ja osinkoja?

Palkkaa kannattaa yleensä nostaa säännöllisesti, tyypillisesti kuukausittain, jotta yrittäjän sosiaaliturva ja eläketurva pysyvät ajan tasalla. Säännöllinen palkanmaksu auttaa myös budjetoinnissa sekä henkilökohtaisessa taloudenhallinnassa. Osinkoja puolestaan on järkevää nostaa yleensä kerran vuodessa, useimmiten tilikauden päättymisen jälkeen, kun yrityksen taloudellinen tilanne ja tulos ovat selkeästi tiedossa. Tällä tavoin varmistetaan osingonmaksun optimaalinen verotuksellinen hyöty ja yrityksen taloudellinen vakaus.

Onko parempi nostaa vain osinkoja?

Pelkkien osinkojen nostaminen voi näyttää houkuttelevalta verotuksellisesti, mutta se ei yleensä ole järkevää pitkällä aikavälillä. Jos yrittäjä nostaa ainoastaan osinkoja, hänen sosiaaliturvansa ja eläkekertymänsä voivat jäädä merkittävästi puutteellisiksi. Sosiaalietuudet, kuten sairauspäiväraha, työttömyysturva ja eläke, perustuvat ensisijaisesti palkkatuloihin, joten jonkinasteinen säännöllinen palkkatulo on tärkeää.

Mistä löydän palkkaa vai osinkoa laskurin?

Palkkaa vai osinkoa -laskureita on saatavilla useilla verkkosivustoilla. Esimerkiksi Verohallinnon sivustolla sekä useimpien kirjanpitopalveluiden sivustoilla löytyy hyviä ilmaisia laskureita. Näiden avulla yrittäjä voi helposti selvittää, mikä on juuri hänen tilanteessaan taloudellisesti ja verotuksellisesti tehokkain tapa nostaa varoja yrityksestä.

Miksi yrityksen nettovarallisuus vaikuttaa osingon verotukseen?

Yrityksen nettovarallisuus on keskeinen tekijä, joka määrittää, kuinka paljon yrityksestä voidaan jakaa osinkoja edullisesti tai jopa kokonaan verovapaasti. Mitä korkeampi nettovarallisuus yrityksellä on, sitä suurempi määrä osinkoja voidaan jakaa verotehokkaasti. Tämä johtuu Suomen verolainsäädännöstä, jonka mukaan listaamattomista yrityksistä voi nostaa verovapaasti osinkoja 8 prosenttia yrityksen nettovarallisuudesta aina 150 000 euroon asti.

Voiko yrittäjä nostaa palkkaa ja osinkoja samana vuonna?

Kyllä, ja usein tämä on myös suositeltavaa. Yhdistämällä palkka- ja osinkotuloja yrittäjä voi optimoida kokonaisverotustaan sekä varmistaa riittävän sosiaaliturvan. Optimaalinen yhdistelmä riippuu yrityksen taloudellisesta tilanteesta sekä yrittäjän henkilökohtaisesta verotuksesta ja elämäntilanteesta.

Kuinka paljon palkkaa yrittäjän kannattaa nostaa?

Yrittäjän kannattaa nostaa palkkaa vähintään siinä määrin, että hän varmistaa itselleen riittävän sosiaaliturvan sekä eläketurvan. Tämä määrä riippuu usein yrittäjän iästä, perhetilanteesta sekä muista henkilökohtaisista tekijöistä. Yrittäjän on hyödyllistä konsultoida asiantuntijaa tai käyttää laskureita määrittääkseen itselleen sopivan palkan määrän.

Voiko osinkoja maksaa useammin kuin kerran vuodessa?

Kyllä voi, mutta käytännössä yleisintä ja järkevintä on maksaa osinkoja kerran vuodessa. Osingon maksaminen useammin edellyttää ylimääräisiä hallinnollisia toimia ja

ylimääräisiä päätöksiä, kuten ylimääräisiä yhtiökokouksia ja taseen välitilinpäätöksiä, mikä lisää hallinnollisia kustannuksia ja vaivaa.

Miten osingonmaksu vaikuttaa yrityksen tulevaisuuden mahdollisuuksiin?

Liiallinen osingonmaksu voi heikentää yrityksen kassatilannetta ja vaikeuttaa tulevaisuuden investointien toteuttamista. Maltillinen ja harkittu osingonmaksu, joka perustuu yrityksen vakaaseen talouteen ja suunniteltuun kasvuun, on tärkeää yrityksen pitkäjänteisen menestyksen kannalta.

Miksi liian pieni palkka on ongelma yrittäjälle?

Liian pieni palkka voi aiheuttaa merkittäviä ongelmia yrittäjän henkilökohtaiselle taloudelle ja sosiaaliturvalle. Alhainen palkka vähentää yrittäjän oikeutta sairauspäivärahaan, työttömyysturvaan sekä eläkkeeseen, mikä voi aiheuttaa merkittäviä taloudellisia haasteita esimerkiksi sairauden tai työkyvyttömyyden aikana.

Yhteenveto

Optimaalinen ratkaisu palkan ja osingon välillä riippuu yrittäjän yksilöllisestä taloustilanteesta sekä yrityksen taloudellisesta asemasta ja tulevaisuuden näkymistä. Ratkaisua tehtäessä kannattaa pohtia erityisesti omia tavoitteita sosiaaliturvan, eläkekertymän sekä varallisuuden pitkäjänteisen kasvattamisen suhteen. Jokaisen yrittäjän tilanteeseen vaikuttavat eri tekijät, kuten yrityksen nettovarallisuus, yrittäjän henkilökohtaiset vähennysmahdollisuudet sekä elämänvaiheen tuomat tarpeet. Näiden monipuolisten tekijöiden vuoksi suositeltavaa on hyödyntää asiantuntijan apua, jotta ratkaisu olisi sekä taloudellisesti että verotuksellisesti tehokkain mahdollinen. Huolellisella suunnittelulla voit saavuttaa parhaan mahdollisen tasapainon palkan ja osinkojen välillä.