Palkanmaksu osakeyhtiöstä yrittäjälle – kattava opas

Kun yrittäjä aloittaa toimintansa osakeyhtiön kautta, palkanmaksu on yksi keskeisistä kysymyksistä: miten palkka määritellään, mitä lakisääteisiä velvoitteita siihen liittyy ja miten optimoida tuloja suhteessa sivukuluihin ja verotukseen? Tässä oppaassa annamme kokonaiskuvan palkanmaksusta osakeyhtiössä sekä aloittelevan että kokeneemman yrittäjän näkökulmasta. Käsittelemme, milloin palkkaaminen on järkevää, milloin osingot voivat olla hyödyllinen vaihtoehto ja miten eri ratkaisut vaikuttavat verotukseen, sosiaaliturvaan ja yrityksen taloudelliseen suunnitteluun. Artikkelin luettuasi osaat huomioida keskeiset seikat palkanmaksun toteutuksessa, ymmärrät yrittäjän palkan sivukulut ja niiden vaikutuksen kokonaistalouteen, tunnet palkanmaksuun liittyvät velvoitteet sekä pystyt suunnittelemaan palkka- ja tulonjakostrategiasi pitkäjänteisesti.

Sisällysluettelo:

Palkanmaksu osakeyhtiöstä yrittäjälle vs. toiminimiyrittäjyys

Toiminimiyrittäjällä ja osakeyhtiön omistaja-yrittäjällä on erilainen suhde omaan yritykseensä. Toiminimellä toimiva yrittäjä ei maksa itselleen varsinaista palkkaa, vaan nostaa yksityisottoja suoraan yrityksen kassasta. Tämä merkitsee, että yrityksen ja yrittäjän talous ovat käytännössä sama asia: tulot, menot ja verotus kohdistuvat suoraan yrittäjään henkilökohtaisesti. Tämä voi olla yksinkertaista, mutta se ei tarjoa samanlaista mahdollisuutta suunnitella palkanmaksua, tulonjakotapoja tai vero-optimointia.

Osakeyhtiö puolestaan on itsenäinen oikeushenkilö, jolla on erillinen talous ja verotus. Yrittäjän näkökulmasta tämä tarkoittaa, että hän voi solmia työsopimuksen itsensä ja yhtiön välillä. Tällöin hän on virallisesti työntekijä omassa yrityksessään. Tämä työntekijästatus mahdollistaa palkkatulon maksamisen sääntöjen ja lakien mukaan, mikä luo selkeyttä ja ennustettavuutta. Yrittäjä voi suunnitella palkan suuruuden ja sen maksamisen ajoituksen sen mukaan, mikä tukee parhaiten sekä yrityksen että hänen henkilökohtaisia tavoitteitaan. Lisäksi osakeyhtiömuotoon liittyy mahdollisuus jakaa yrityksen tuottamaa voittoa myös osinkoina, mitä toiminimiyrittäjällä ei ole. Näin syntyy joustava tulonjakostrategia, jossa palkkatulot ja osingot täydentävät toisiaan.

Yrittäjä työntekijänä omassa yrityksessään

Moni aloitteleva yrittäjä hämmästelee ajatusta siitä, että he voivat olla samalla omistajia, hallituksen jäseniä ja työntekijöitä omassa yhtiössään. Käytännössä tämä tarkoittaa, että yrittäjän rooli on moniulotteinen: hän huolehtii sekä yrityksen strategisesta johtamisesta että operatiivisista tehtävistä. Palkanmaksu mahdollistaa sen, että yrittäjä saa korvauksen tekemästään työstä samaan tapaan kuin ulkopuolinenkin työntekijä.

Töölön Osakeyhtiötoimisto

Valmisyhtiöitä 30 vuoden asiantuntemuksella -

Toimintavalmis osakeyhtiö heti käyttöösi.

Tämä “työntekijä yrittäjäasemassa” -malli tarjoaa lukuisia etuja. Ensinnäkin selkeä palkanmaksu edistää ammattimaista yritystoimintaa, mikä voi parantaa yhtiön uskottavuutta esimerkiksi rahoittajien ja yhteistyökumppaneiden silmissä. Toisekseen palkkatuloon liittyvät sivukulut, vakuutukset ja sosiaaliturva turvaavat yrittäjän asemaa pitkäjänteisesti. Vaikka palkanmaksu lisää byrokratiaa ja vaatii tiettyjen velvoitteiden täyttämistä, se tarjoaa vastapainoksi mahdollisuuden suunnitella taloutta kestävämmin. Yrittäjä voi tarkkaan harkita, miten hän jakaa yrityksen varoja palkkana ja miten tämä vaikuttaa sekä henkilökohtaisiin tuloihin että yhtiön talouteen pitkällä aikavälillä.

Kaiken kaikkiaan palkanmaksu osakeyhtiöstä yrittäjälle rakentaa perustan selkeälle, hyvin suunnitellulle ja uskottavalle yritystoiminnalle, jossa yrittäjä saa ansaitsemansa korvauksen tekemästään työstä ja voi samalla optimoida sekä verotustaan että pitkäaikaista taloudellista turvallisuuttaan.

Miten yrittäjän palkka määräytyy osakeyhtiössä?

Yrittäjän palkka osakeyhtiössä perustuu useiden tekijöiden yhteisvaikutukseen. Toisin kuin toiminimiyrittäjyydessä, jossa yrittäjän tulot ovat suoraan yrityksen liikevaihdon ja kulujen erotuksesta syntyvää verotettavaa tuloa, osakeyhtiömuodossa palkka on selkeästi määritelty korvaus yrittäjän suorittamasta työstä. Tämä tekee kokonaisuudesta ennustettavamman ja selkeämmän, mutta samalla yrittäjän on tehtävä harkittuja päätöksiä palkan suuruudesta, jotta se tukee sekä yrityksen että yrittäjän omia tavoitteita.

Yrityksen kassavirta, markkinatilanne ja liiketoiminnan kehitysvaihe vaikuttavat siihen, kuinka suuri palkka on mahdollista maksaa säännöllisesti ja vastuullisesti. Toisaalta yrittäjän omat tarpeet, kuten yksityistalouden menot ja elinkustannukset, ohjaavat palkan määrittelyä. Näiden tekijöiden tasapainottaminen onkin keskeistä, jotta yrittäjän palkka muodostuu kestävälle perustalle. Seuraavissa alaotsikoissa tarkastelemme palkan määrittelyn perusteita, markkinaehtoisuuden roolia sekä palkanmaksun joustomahdollisuuksia.

Yrittäjän palkan määrittely ja perusteet

Lähtökohtaisesti yrittäjän palkkaa määriteltäessä on hyvä pohtia, millaista arvoa yrittäjä tuottaa omalle yhtiölleen. Jos yrittäjä esimerkiksi vastaa merkittävistä operatiivisista tehtävistä, asiakashankinnasta tai tuotteiden kehityksestä, hänen työnsä arvo on huomattava. Mitä keskeisempi rooli yrittäjällä on liiketoiminnassa, sitä järkevämmin palkka voidaan perustella suhteessa muihin vastaavia töitä tekeviin henkilöihin.

Palkan määrittelyä tukee myös yrityksen budjetointi ja kassavirta-analyysi. Ensimmäisinä vuosina palkkataso saattaa olla maltillinen, jos liiketoiminta on vielä alkutekijöissään. Toisaalta vakiintuneessa yrityksessä, jolla on tasainen tulovirta, yrittäjä voi hyvinkin maksaa itselleen palkkaa, joka heijastelee hänen työnsä arvoa ja vastuuta. Lisäksi on hyvä huomioida, että palkka ei ole ainoa tapa saada tuloa yrityksestä: siihen voidaan yhdistää myöhemmin osinkoja strategisessa suhteessa verotuksellisten etujen saavuttamiseksi.

Markkinaehtoinen palkkataso vs. omat tavoitteet

Palkan määrittelyn yksi keskeinen näkökulma on markkinaehtoisuus. Jos yrittäjän työpanos vastaa pitkälti samaa työtä, jota muutkin saman alan osaajat tekevät palkkatyössä, yrittäjän on hyödyllistä vertailla omaa palkkaansa alan yleiseen palkkatasoon. Tämä tarjoaa vertailukohdan, jonka perusteella palkkaa voidaan kalibroida realistiselle tasolle. Markkinaehtoisuuden huomioiminen auttaa myös silloin, kun yritys haluaa kasvaa ja palkata lisää henkilöstöä – selkeät vertailutasot luovat reilun ja uskottavan palkkauspolitiikan.

Toisaalta yrittäjällä voi olla myös omia henkilökohtaisia tavoitteita palkan suhteen. Joku voi tavoitella suhteellisen alhaista palkkaa alussa, jotta yrityksen kassa riittää investointeihin ja kasvuun. Toiselle tärkeää saattaa olla turvata oma talous ja maksaa itselleen riittävä korvaus jo yritystoiminnan alkuvaiheessa. Ratkaisevaa on löytää tasapaino näiden kahden näkökulman välillä, jolloin palkka heijastaa sekä realistista markkinatasoa että yrittäjän omia kunnianhimoisia (tai maltillisia) tavoitteita.

Osakeyhtiö: palkanmaksu itselle – joustavat mahdollisuudet

Osakeyhtiönä toimiminen tarjoaa yrittäjälle joustavuutta palkanmaksussa. Palkkaa ei ole pakko nostaa joka kuukausi samaa summaa, vaan sen määrää voi säätää yrityksen kulloisenkin tilanteen mukaan. Jos liiketoiminta on kausiluonteista, yrittäjä voi päättää maksaa itselleen hieman suurempaa palkkaa sesonkiaikaan ja pienentää summaa hiljaisempina kuukausina. Samoin yrityksen kasvuvaiheessa yrittäjä voi pitää palkan alhaalla ja panostaa varoja mieluummin kehitysinvestointeihin, ja korottaa palkkatasoa myöhemmin, kun yhtiö on vakauttanut asemansa.

Tämä joustavuus vaatii kuitenkin suunnitelmallisuutta. On tärkeää, että yrittäjä seuraa säännöllisesti yrityksen kassavirtaa, kustannuksia ja tulevia investointitarpeita. Lisäksi verotukselliset näkökulmat kannattaa huomioida: tiettynä vuonna korkeamman palkan maksaminen voi olla edullisempaa kuin myöhempänä ajankohtana tai toisin päin. Ammattilaisen, kuten tilitoimiston tai veroasiantuntijan konsultointi, voi olla hyödyllistä sopivan palkkajoustavuuden löytämisessä. Näin yrittäjä saa parhaat hyödyt irti osakeyhtiömuodon tuomasta vapaudesta ja valinnanvarasta palkan suhteen.

Lakisääteiset velvoitteet palkanmaksussa

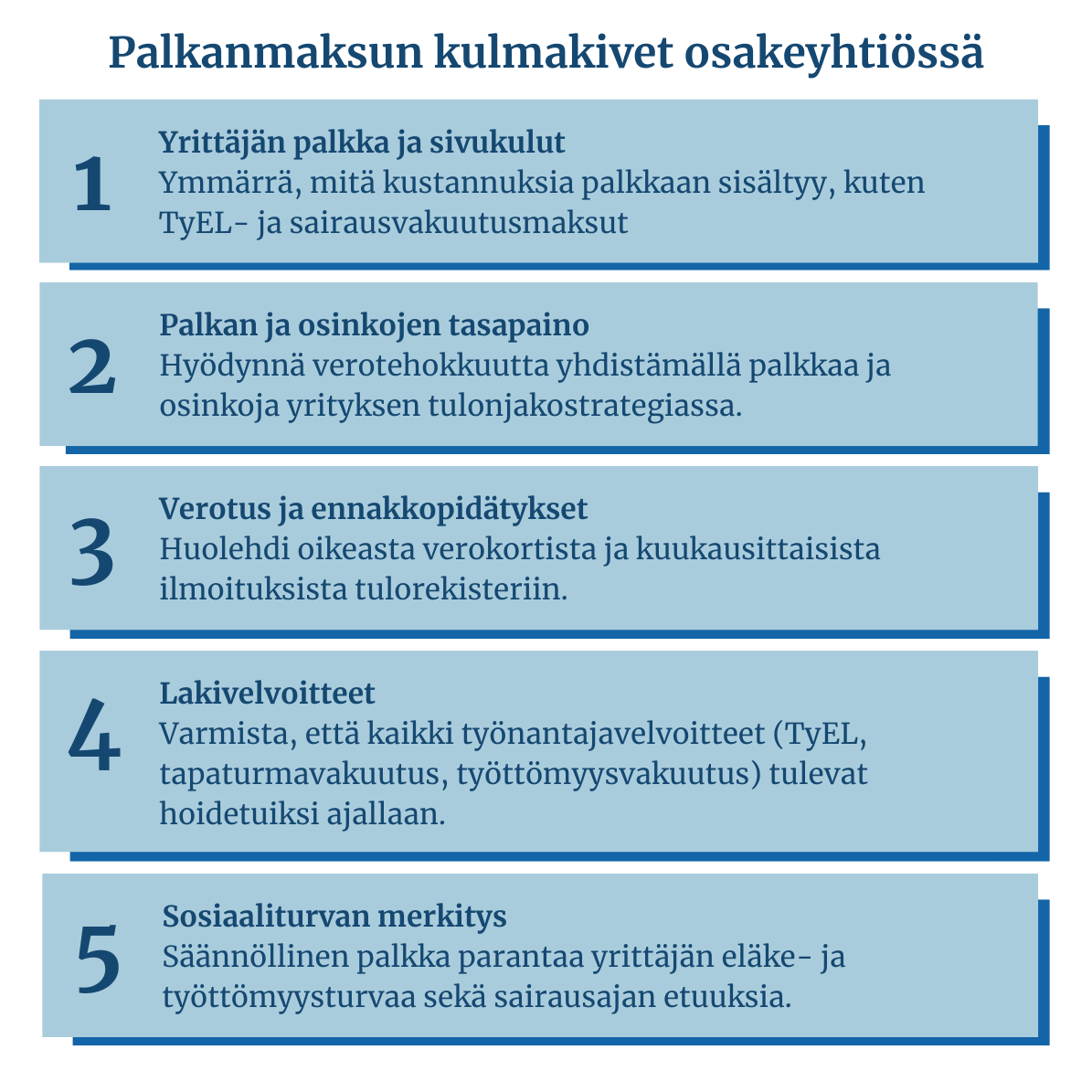

Palkanmaksu osakeyhtiöstä yrittäjälle ei ole pelkästään yrityksen sisäinen järjestelykysymys, vaan siihen liittyy myös joukko lakisääteisiä velvoitteita. Nämä velvoitteet koskevat muun muassa verojen ennakkopidätystä, sosiaaliturvamaksuja sekä eläkevakuutus- ja sairausvakuutusmaksuja. On tärkeää, että yrittäjä ymmärtää nämä velvoitteet, koska niiden hoitaminen ajallaan ja oikein varmistaa sekä yrityksen toiminnan laillisuuden että yrittäjän oman sosiaaliturvan. Hyvin hoidettu palkkahallinto rakentaa uskottavuutta, minimoi riskit ja helpottaa mahdollisia myöhempiä tarkastuksia.

Ennakkopidätys, verot ja ilmoitusvelvollisuudet

Kun osakeyhtiö maksaa palkkaa yrittäjälleen, yhtiön on huolehdittava ennakkopidätyksen suorittamisesta yrittäjän henkilökohtaisista palkkatuloista. Tämä tarkoittaa, että palkasta pidätetään verokortin mukaista ennakkoveroa ennen palkan maksamista yrittäjälle. Yrityksen on myös annettava tulorekisteriin kuukausittaiset ilmoitukset maksetuista palkoista sekä maksettava pidätetyt verot oikea-aikaisesti Verohallinnolle. Oikein hoidettu ennakkopidätys ja ajantasainen raportointi estävät verovelkojen kertymisen ja mahdolliset seuraamukset, kuten viivästyskorot tai sakot.

TyEL-maksut ja muut eläkevakuutukset

Osakeyhtiön maksama palkka muodostaa perustan yrittäjän eläketurvalle. Kun yrittäjä on työsuhteessa omaan osakeyhtiöönsä, yhtiön on maksettava TyEL-maksuja (työntekijän eläkelaki) yrittäjän palkasta. Nämä maksut varmistavat, että yrittäjälle kertyy eläkettä samalla tavoin kuin palkansaajille. Joskus yrittäjä voi halutessaan käyttää YEL-vakuutusta (yrittäjän eläkelaki) palkkatulojen lisäksi, mutta lähtökohtaisesti, jos yrittäjä on yrittäjäasemassa omassa yhtiössään ja nostaa palkkaa, TyEL on yleensä oikea viitekehys. On tärkeää huomata, että eläkevakuutusmaksut ovat pitkäaikainen sijoitus yrittäjän tulevaisuuteen – ne takaavat turvaa, kun aktiivinen työelämä jossain vaiheessa päättyy.

Sairausvakuutusmaksut ja muut pakolliset sivukulut

Palkanmaksuun liittyy myös muita lakisääteisiä sosiaalivakuutusmaksuja, kuten sairausvakuutusmaksu, jolla rahoitetaan muun muassa yrittäjän terveydenhuoltoon liittyviä etuuksia. Lisäksi työnantajana toimivan osakeyhtiön on huolehdittava tapaturmavakuutusmaksuista, työttömyysvakuutusmaksuista sekä mahdollisesti ryhmähenkivakuutuksista. Nämä maksut yhdessä muodostavat niin sanotut sivukulut, jotka nostavat palkan kokonaiskustannusta yritykselle. Toisaalta ne takaavat yrittäjällekin paremman turvaverkon sairauden, onnettomuuden tai työttömyyden varalle. Lakisääteisten maksujen hoitaminen ajallaan on yrityksen vastuulla, ja huolellisuus näissä asioissa auttaa välttämään ylimääräisiä kuluja ja hallinnollista vaivaa.

Palkan sivukulut ja verotus yrittäjän näkökulmasta

Yrittäjän näkökulmasta palkan sivukulut ja verotus ovat keskeisiä seikkoja, jotka vaikuttavat hänen nettotuloihinsa sekä yrityksen kustannusrakenteeseen. Hyvin suunniteltu palkanmaksu mahdollistaa sen, että yrittäjä saa riittävän toimeentulon, mutta ei rasita yritystä liikaa. Samalla verotus ja sosiaaliturvamaksut määrittävät pitkälti sen, miten kannattavaa tulojen nostaminen palkkana on suhteessa muihin vaihtoehtoihin, kuten osinkojen nostamiseen.

Osakeyhtiö: yrittäjän palkan sivukulut – mitä ne sisältävät?

Sivukuluilla tarkoitetaan palkasta aiheutuvia lisäkustannuksia, jotka yrityksen on maksettava työnantajana. Yrittäjän omassa osakeyhtiössä nämä kulut kohdistuvat käytännössä yrittäjään itseensä, mutta ne näkyvät yrityksen kirjanpidossa ylimääräisinä menoina. Sivukulut koostuvat eläkevakuutusmaksuista (TyEL), tapaturmavakuutusmaksuista, työttömyysvakuutusmaksuista, ryhmähenkivakuutuksesta sekä sairausvakuutusmaksuista. Vaikka nämä lisäävät palkan kokonaishintaa, ne tarjoavat yrittäjälle turvaa ja etuuksia, joita pelkkä toiminimimalli ei yhtä kattavasti tarjoa.

Yrittäjän palkan verotus osakeyhtiössä

Palkkatulot verotetaan ansiotulona progressiivisesti. Tämä tarkoittaa, että suuremmat palkkatulot verotetaan korkeammalla veroprosentilla. Yrittäjän on hyvä ymmärtää, miten veroprosentti muodostuu ja miten verokorttia käytetään palkanmaksussa. Jokainen vuosi saattaa tuoda muutoksia verotukseen, joten ajantasaisen tiedon hankkiminen Verohallinnon verkkosivuilta tai veroasiantuntijalta on tärkeää. Hyvin suunnitellulla palkan suuruudella ja maksuaikataululla voi välttää ikäviä yllätyksiä verotuksen suhteen.

Palkkatulot vs. osinkotulot – verotuksen keskeiset erot

Yksi keskeinen etu osakeyhtiömuodossa on mahdollisuus jakaa tulosta voittoa myös osinkoina. Palkkatuloihin verrattuna osingot voivat olla verotehokkaampia, mutta ne edellyttävät, että yrityksellä on jaettavaa voittoa. Palkan ja osingon yhdistelmä mahdollistaa verotuksen optimoinnin – yrittäjä voi maksaa itselleen kohtuullisen palkan, jonka lisäksi hän voi nostaa osinkoa verotuksellisesti edullisemmassa muodossa. Tämä edellyttää kuitenkin yrityksen kirjanpidon ja verotuksen huolellista suunnittelua, jotta veroedut saadaan hyödynnettyä maksimaalisesti ja laillisesti.

Palkanmaksun käytännön toteutus osakeyhtiössä

Palkan maksaminen yrittäjälle osakeyhtiöstä on hallinnollinen prosessi, joka edellyttää muutamien perusasioiden ymmärtämistä ja huolellista toteutusta. Oikein järjestetty palkanmaksu luo selkeyttä yhtiön taloudenpitoon ja varmistaa, että kaikki velvoitteet tulee hoidettua asianmukaisesti.

Palkkalaskelman laatiminen ja tarvittavat tiedot

Joka kerta kun yrittäjälle maksetaan palkkaa, yhtiön on laadittava palkkalaskelma. Se sisältää tiedot bruttopalkasta, ennakonpidätyksestä, työntekijän eläkevakuutusmaksuista ja muista pidätyksistä. Lisäksi laskelmassa näkyvät mahdolliset luontoisedut ja nettopalkka. Palkkalaskelma toimii sekä yrityksen kirjanpidon tositteena että yrittäjän omana dokumenttina tuloistaan. On suositeltavaa käyttää palkanlaskentaohjelmistoa, joka huolehtii laskelmien oikeellisuudesta ja säästää aikaa.

Maksuaikataulut, palkkapäivä ja säännöllisyys

Yrittäjä voi itse valita, kuinka usein haluaa maksaa itselleen palkkaa. Jotkut yrittäjät valitsevat kuukausittaisen palkkapäivän, kun taas toiset voivat maksaa palkkaa esimerkiksi neljännesvuosittain. Säännöllisyys luo ennustettavuutta sekä yrittäjän henkilökohtaiseen talouteen että yrityksen kassavirtaan. On kuitenkin tärkeää huomioida, että epäsäännöllinen palkanmaksu voi vaikeuttaa kokonaiskustannusten ennakointia sekä verotusta ja sosiaaliturvaa koskevien etuuksien laskentaa.

Kirjanpito ja palkkoihin liittyvä raportointi

Palkanmaksut tulee kirjata yrityksen kirjanpitoon oikea-aikaisesti ja oikein. Lisäksi niistä tulee raportoida tulorekisteriin sekä tarvittaessa eri vakuutusyhtiöille. Hyvin hoidettu kirjanpito helpottaa yhtiön talouden seurantaa ja raportointia viranomaisille. Jos yrittäjä ei ole itse kirjanpidon ammattilainen, tilitoimiston palkkaaminen tai palkanlaskentapalvelun ulkoistaminen voi olla hyvä ratkaisu, jotta kaikki velvoitteet tulevat hoidettua oikein ja ajallaan.

Palkka vai osinko? Tärkeä valinta yrittäjälle

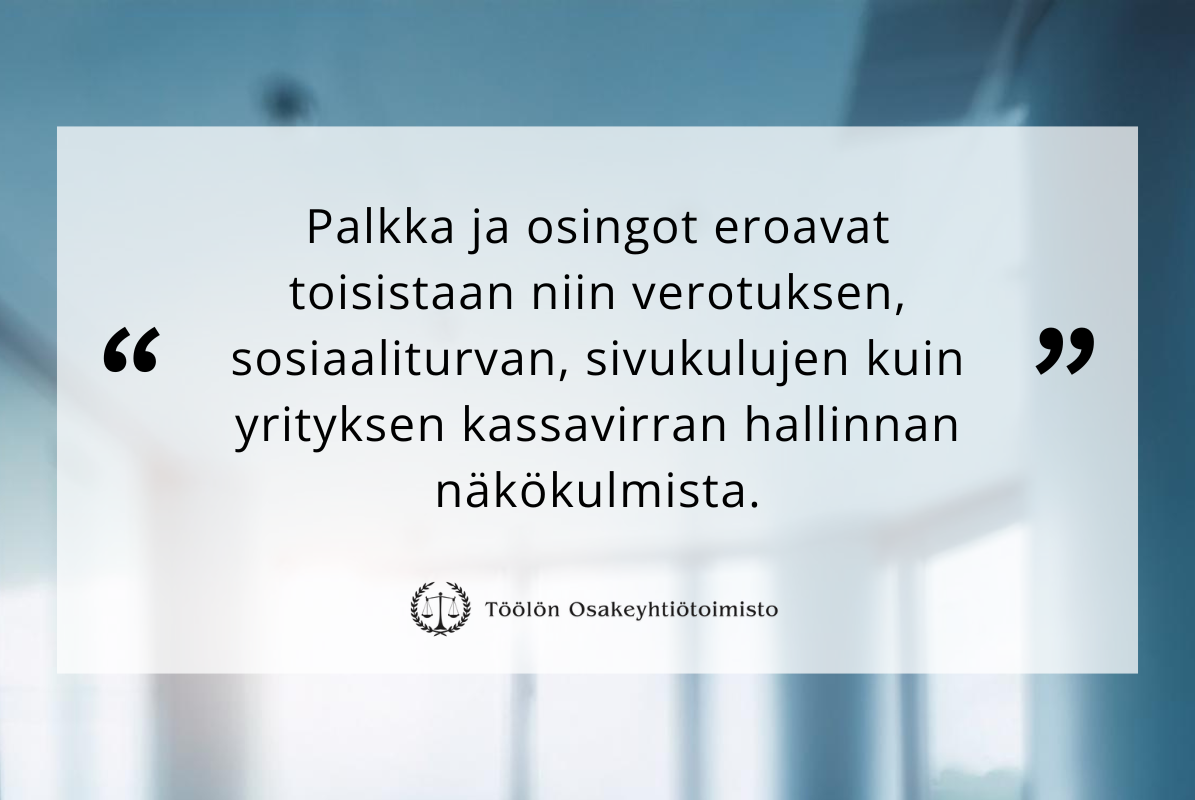

Yksi osakeyhtiön houkuttelevimmista piirteistä on mahdollisuus nostaa tuloja usealla eri tavalla. Palkanmaksun lisäksi yrittäjä voi jakaa yrityksen voittoa itselleen osinkoina. Tämä valinnanvapaus antaa mahdollisuuden optimoida sekä verotusta että kokonaisansaintaa, mutta samalla se edellyttää harkintaa ja perehtymistä. Palkka ja osingot eroavat toisistaan niin verotuksen, sosiaaliturvan, sivukulujen kuin yrityksen kassavirran hallinnan näkökulmista. Molempien ansaintamuotojen hallinta on taitolaji, joka kehittyy usein kokemuksen ja asiantuntijoiden konsultoinnin avulla. Seuraavissa alaluvuissa pureudumme palkan ja osingon eroihin ansaintamuotona, osinkojen verotukseen sekä siihen, miten yrittäjä voi löytää tasapainon näiden kahden vaihtoehdon välillä.

Palkan ja osingon erot ansaintamuotona

Palkka on yksinkertaisin ja suoraviivaisin tapa nostaa tuloja omasta osakeyhtiöstä. Kun yrittäjä maksaa itselleen palkkaa, hän käytännössä toimii kuin mikä tahansa työntekijä: palkasta pidätetään ennakkovero, eläke- ja sosiaalivakuutusmaksut, ja työnantajan roolissa osakeyhtiö maksaa tarvittavat sivukulut. Palkka luo selkeän tulovirran ja tarjoaa yrittäjälle säännöllisen toimeentulon sekä turvaa muun muassa eläke- ja työttömyysturvan kautta.

Osingot puolestaan eivät perustu työntekoon, vaan ovat voitonjakona yrityksen omistajille. Osingon maksamisen edellytys on, että yrityksellä on voitollisia tilinpäätöksiä ja jakokelpoisia varoja. Yrityksen voitosta jaettavaa osinkoa ei lasketa yrittäjän palkkatuloksi, joten siihen ei kohdistu samanlaisia eläke- ja sosiaaliturvamaksuja kuin palkkaan. Tämä tarkoittaa, että osingot voivat olla verotehokkaampi tapa nostaa varoja yrityksestä – varsinkin jos yrityksen tulos on vakaa ja sen kertyneeseen omaan pääomaan on kertynyt varoja edellisten tilikausien voittojen myötä. Toisaalta osinko ei kerrytä yrittäjän eläketurvaa yhtä suoraviivaisesti kuin palkka, eikä se tuo samanlaista suoraa sidosta yrittäjän päivittäiseen työpanokseen.

Osingon verotus ja vaikutus kokonaisansioon

Osinkojen verotus perustuu suomalaisessa järjestelmässä niin sanottuun jaettavien varojen lähteeseen ja määrään. Listaamattomasta osakeyhtiöstä maksettaviin osinkoihin sovelletaan osittain verovapaata ja osittain veronalaista mallia, riippuen osingon määrästä suhteessa yrityksen nettopääomaan. Jos osinko on maltillinen ja pysyy alle tietyn rajaprosentin (8 prosenttia) yhtiön nettovarallisuudesta, siitä jopa 75 % voi olla verovapaata tuloa yrittäjälle. Tämän seurauksena yrittäjä voi joissakin tapauksissa nostaa kohtuullisen määrän osinkoa huomattavasti kevyemmällä verorasituksella kuin vastaavan määrän palkkaa.

On kuitenkin tärkeää muistaa, että osinkoja ei voi maksaa tyhjästä. Yrityksen on ensin tehtävä voittoa ja kerryttävä jakokelpoisia varoja taseeseen. Tämä tarkoittaa, että liiketoiminnan täytyy olla riittävän kannattavaa ja vakaa. Lisäksi osingon verotuksen suotuisat ehdot voivat muuttua verolainsäädännön uudistuessa, joten yrittäjän on hyvä pysyä perillä ajankohtaisista säännöksistä tai kääntyä veroasiantuntijan puoleen saadakseen parhaan mahdollisen hyödyn osinkojen verotuksesta.

Tasapaino palkan ja osinkojen välillä

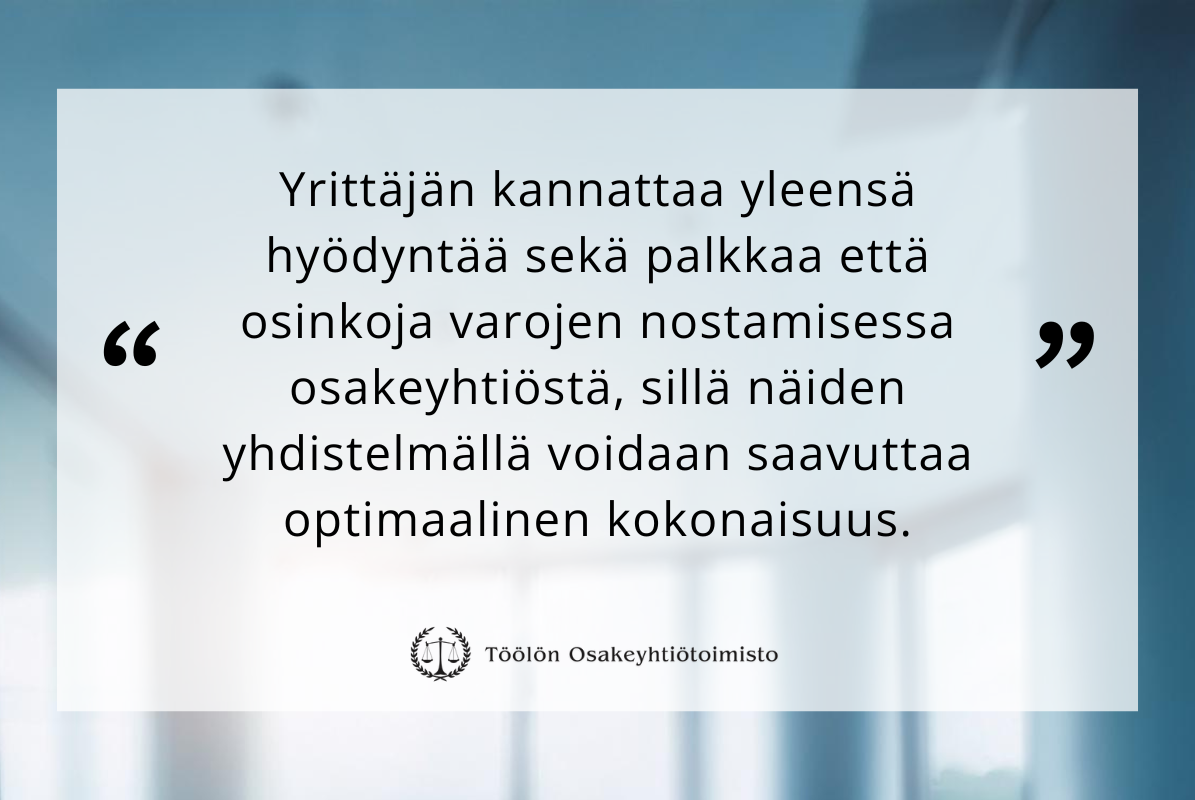

Yrittäjän kannattaa yleensä hyödyntää sekä palkkaa että osinkoja varojen nostamisessa osakeyhtiöstä, sillä näiden yhdistelmällä voidaan saavuttaa optimaalinen kokonaisuus. Perusstrategia on maksaa sopivasti palkkaa elannon, sosiaaliturvan ja eläketurvan varmistamiseksi, ja täydentää tätä osingoilla, mikäli yrityksellä on kertynyttä pääomaa ja tulos mahdollistaa voitonjaon. Tällainen yhdistelmästrategia johtaa usein verotuksellisesti tehokkaampaan ja joustavampaan tulonjakoon.

Optimaalisen tasapainon löytäminen edellyttää huolellista suunnittelua. Yrittäjän tulee tarkastella yrityksen taloudellista tilannetta, tulevia investointitarpeita ja kassavirtaa sekä omia henkilökohtaisia tarpeitaan. Kasvuvaiheessa olevan yrityksen kohdalla voi olla järkevää painottaa pienempää palkkaa ja suunnata varoja investointeihin, mikä kasvattaa yrityksen arvoa ja nettovarallisuutta. Tämä strategia voi tulevaisuudessa mahdollistaa kevyemmin verotettujen osinkojen nostamisen. Jos yrittäjä puolestaan arvostaa vakaata ja ennustettavaa tuloa sekä haluaa painottaa eläketurvan rakentamista, palkkapainotteinen strategia voi olla tarkoituksenmukaisempi.

Koska optimaalinen suhde palkan ja osinkojen välillä riippuu sekä yrityksen tilanteesta että yrittäjän henkilökohtaisista tavoitteista, on suositeltavaa konsultoida asiantuntijoita kuten kirjanpitäjää tai veroneuvojaa. Näin voidaan varmistaa, että valittu strategia on mahdollisimman toimiva sekä lyhyellä että pitkällä aikavälillä ja tarjoaa yrittäjälle riittävän turvan sekä verotehokkaan tavan jakaa yrityksen tuottamaa arvoa.

Yrittäjän sosiaaliturva ja palkka

Yrittäjän sosiaaliturva rakentuu monesta eri palasesta, joista palkanmaksulla on merkittävä rooli. Koska yrittäjä voi toimia omassa osakeyhtiössään työntekijän asemassa, säännöllinen palkanmaksu vahvistaa hänen asemaansa sosiaaliturvan piirissä. Palkka kerryttää eläke- ja sairausvakuutusetuuksia sekä vaikuttaa työttömyysturvan perusteisiin, mikä luo turvaverkon mahdollisten vastoinkäymisten varalle. Toisin sanoen, yrittäjän asema yrityksensä palkansaajana tuo hänelle vastaavia sosiaalietuuksia kuin muillekin työntekijöille, mikä on tärkeää pitkäjänteisen, turvallisen ja ennakoitavan yrittäjäpolun rakentamisessa.

Palkan vaikutus työttömyysturvaan ja muihin etuuksiin

Työttömyysturvan kannalta palkka on keskeinen tekijä. Jos yrittäjä menettää työtilaisuuksiaan tai yritystoiminta hiljenee, hänen työttömyysturvan tasonsa määräytyy pitkälti aiemman palkkatulon perusteella. Käytännössä tämä tarkoittaa, että jo suhteellisen vähäinenkin, mutta säännöllinen palkkatulo voi parantaa yrittäjän työttömyysturvaa verrattuna tilanteeseen, jossa palkkaa ei makseta lainkaan. Samalla palkka voi vaikuttaa myös muihin etuuksiin, kuten perhevapaisiin tai sairauspäivärahoihin: selkeällä, palkkaan perustuvalla tulotiedolla etuuksien määrä lasketaan oikeudenmukaisesti, ja yrittäjä saa tarvitessaan taloudellista tukea. Näin palkka toimii kuin vakuutus, jonka arvo nähdään erityisesti silloin, kun liiketoiminta ei suju odotetusti.

YEL-vakuutus ja palkan määrä

Vaikka yrittäjän eläketurva (YEL) kytkeytyy pääasiassa yrittäjän työtuloon, palkanmaksu omasta osakeyhtiöstä voi vaikuttaa siihen, miten yrittäjä määrittelee työtulonsa vakuutusta varten. Jos yrittäjä maksaa itselleen palkkaa, se voi toimia käytännön ohjenuorana realistisen työtulon asettamisessa. Korkeampi palkka voi viestiä suuremmasta työpanoksesta ja johtaa korkeampaan YEL-työtulon määrittelyyn, mikä puolestaan parantaa tulevaa eläketurvaa. On kuitenkin tärkeää miettiä YEL-vakuutuksen tasoa kokonaistilanteen mukaan: liian alhainen työtulo voi johtaa vaatimattomiin eläkekertymiin, kun taas liian korkea voi rasittaa yrityksen kassaa turhaan. Tasapainon löytäminen on avainasemassa, ja palkanmaksu tarjoaa konkretiaa työtulon arviointiin.

Usein kysyttyjä kysymyksiä palkanmaksusta osakeyhtiössä

Yrittäjillä herää usein kysymyksiä omaan palkkaansa liittyen. Palkan suuruuden määrittely, ajoitus ja lakisääteiset velvoitteet voivat tuntua monimutkaisilta erityisesti yritystoiminnan alkuvaiheessa. Alla vastataan yleisimpiin kysymyksiin, joihin moni osakeyhtiön omistaja törmää pohtiessaan palkanmaksua.

Kuinka paljon yrittäjän kannattaa maksaa palkkaa itselleen?

Palkan suuruus on tasapainoilua useiden tekijöiden välillä: yrityksen kassavirta, oma taloudellinen tarve, verotus, sosiaaliturva ja liiketoiminnan kehittämisen vaatimat resurssit. Usein kannattavaa on aloittaa maltillisesta, mutta säännöllisestä palkasta, jota voi nostaa yrityksen kasvun ja tulovirran vakiintuessa. Palkkaa kannattaa verrata myös oman alan markkinatasoon, jolloin varmistat, että palkkasi on realistinen sekä yrityksesi että henkilökohtaisen toimeentulosi näkökulmasta.

Mitä tehdä, jos yhtiöllä ei ole varaa maksaa palkkaa?

Jos yrityksen kassavirta ei riitä palkkakustannuksiin, tilanteen syyt on syytä selvittää. Voit esimerkiksi vähentää kuluja, tarkistaa hinnoittelua tai tehostaa myyntiä. Jos yritystoiminta on vasta alkutaipaleella, yrittäjä voi hetken aikaa tinkiä omasta palkastaan, kunhan tämä on suunnitelmallista eikä vaaranna pitkän aikavälin tavoitteita. Mahdollisuus nostaa palkkaa myöhemmin kasvaa, kun liiketoiminta on saatu vakautettua ja kassavirta paremmalle tolalle.

Voiko palkkaa maksaa ilman muita työntekijöitä?

Kyllä. Yrittäjä voi maksaa itselleen palkkaa, vaikka hän olisi ainoa työntekijä yrityksessä. Palkkaa maksetaan vastaavasti kuin kenelle tahansa työntekijälle: tehdään palkkalaskelma, hoidetaan ennakkopidätykset, sivukulut ja ilmoitusvelvollisuudet. Näin yrittäjä voi hyötyä sosiaaliturvasta, eläke-etujen kertymisestä ja ennakoitavasta tulovirrasta, vaikkei yrityksessä vielä olisikaan muita palkattuja työntekijöitä.

Yhteenveto

Palkanmaksu osakeyhtiöstä yrittäjälle on strateginen valinta, joka vaikuttaa niin yrityksen talouteen kuin yrittäjän henkilökohtaiseen hyvinvointiin ja turvaankin. Huolellisella suunnittelulla palkka voi toimia taloudellisena selkärankana, joka turvaa yrittäjän tulot, parantaa eläke- ja työttömyysturvaa sekä luo vakautta yritystoiminnan arkeen. Samalla palkan rinnalla avautuu mahdollisuus harkita myös osinkojen nostamista, jolloin tulonlähteitä voidaan monipuolistaa ja tehostaa verotusta. Lopulta onnistunut palkanmaksu kiteytyy joustavaksi kokonaisuudeksi, jossa yrityksen menestyminen ja yrittäjän taloudellinen hyvinvointi kulkevat käsi kädessä.

Keskeiset opit palkanmaksusta osakeyhtiössä

Rakenna pohja selkeydelle: Määritä yrittäjän palkka realistisesti yrityksen kassavirran ja markkinatasojen mukaan.

Muista lakisääteiset velvoitteet: Varmista, että verot, eläke- ja sosiaalivakuutusmaksut sekä muut sivukulut hoidetaan ajallaan.

Hyödynnä eri tulomuodot: Pohdi palkkatulojen ja osinkojen yhdistelmiä verotuksen ja kokonaisansaintasi näkökulmasta.

Panosta sosiaaliturvaan: Säännöllinen palkka parantaa yrittäjän eläke- ja työttömyysturvaa, mikä tarjoaa turvallisuutta vaikeinakin aikoina.

Suunnittele ja seuraa: Palkanmaksu ei ole staattinen prosessi. Arvioi palkan suuruutta ja taajuutta säännöllisesti yrityksen kehittyessä.