Osakeyhtiön kirjanpidon perusteet

Osakeyhtiön perustamiseen liittyy monia hallinnollisia velvoitteita, joista kirjanpito on yksi keskeisimmistä. Huolellisesti hoidettu osakeyhtiön kirjanpito antaa luotettavaa tietoa yrityksen taloudellisesta tilanteesta ja luo pohjan menestyksekkäälle liiketoiminnalle. Se auttaa sekä yrityksen johtoa että osakkeenomistajia tekemään perusteltuja päätöksiä ja varmistaa, että lakisääteiset velvoitteet hoidetaan asianmukaisesti. Tässä artikkelissa tarkastelemme, miksi kirjanpito on osakeyhtiössä niin tärkeää, mitä velvoitteita siihen liittyy ja mitä riskejä voi seurata, jos kirjanpitoa ei hoideta oikein.

Kirjanpidon perusta osakeyhtiössä

Kirjanpito on taloushallinnon kulmakivi, joka heijastaa kaikkea yrityksen rahaliikennettä myynneistä ja ostoista investointeihin ja maksusuorituksiin. Kirjanpito osakeyhtiössä on erityisen tärkeää, sillä osakeyhtiö on juridisesti erillinen toimija omistajistaan. Tämä tarkoittaa, että yhtiön taloushallinnosta tulee olla selkeä ja tarkasti dokumentoitu järjestelmä, jotta liiketoiminnasta saadaan luotettava kokonaiskuva.

Yrityksen hallituksen ja toimitusjohtajan yhteinen tavoite on varmistaa, että taloustiedot ovat aina ajan tasalla ja että ne noudattavat sekä kirjanpitolain että hyvän kirjanpitotavan vaatimuksia. Oikein järjestetty kirjanpito auttaa myös arvioimaan yrityksen kannattavuutta ja kehityssuuntia pitkällä aikavälillä, jolloin liiketoimintaa voidaan ohjata entistä tehokkaammin.

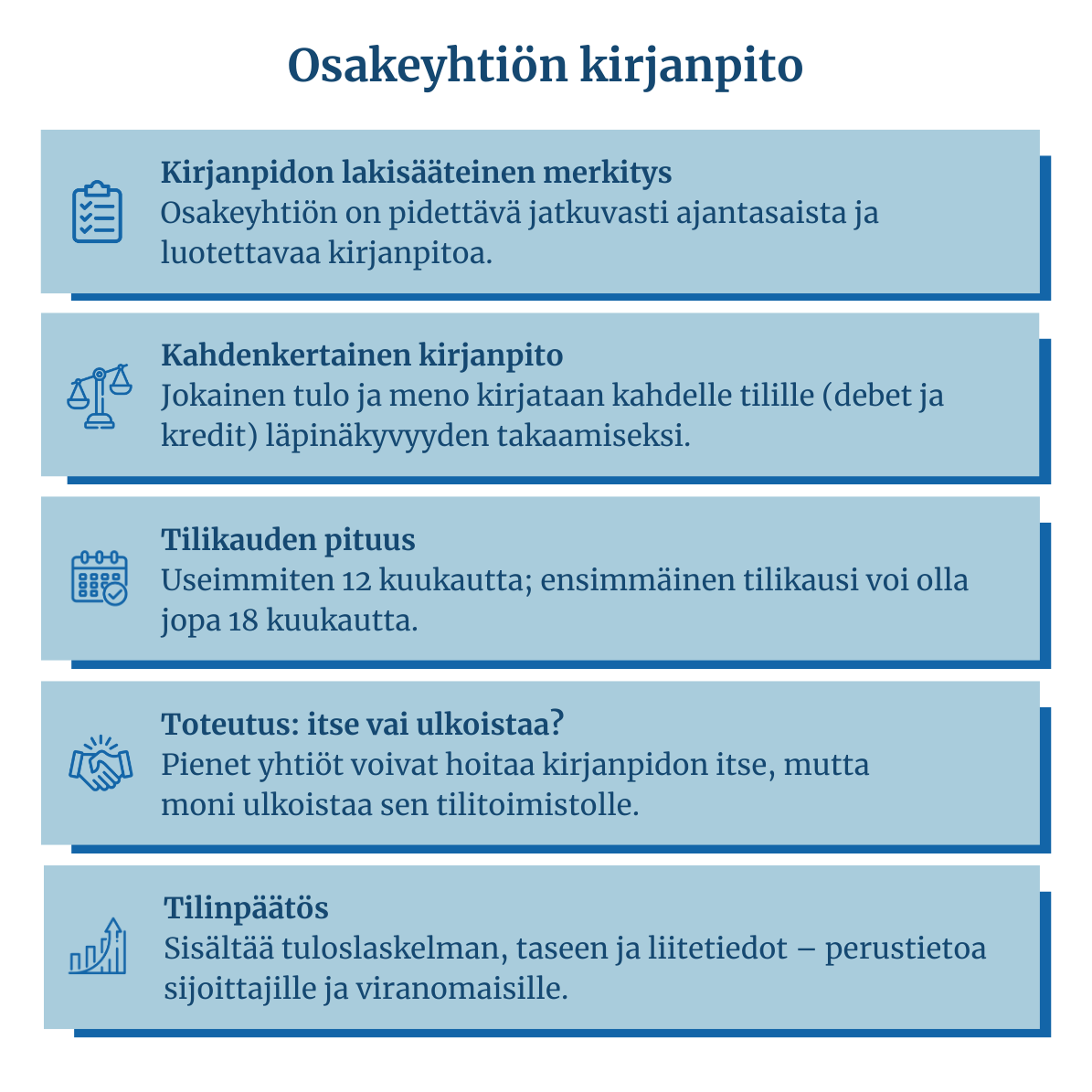

Miksi kirjanpito on lakisääteistä ja miten se hyödyttää yritystä?

Suomessa kirjanpitolaki velvoittaa kaikkia yritysmuotoja, myös osakeyhtiöitä, pitämään ajantasaista ja tarkkaa kirjanpitoa. Tämän lainsäädännön perimmäisenä tarkoituksena on varmistaa, että:

Viranomaisilla on mahdollisuus seurata yritysten taloudellisia toimia ja verotusta oikeudenmukaisesti.

Omistajilla ja sijoittajilla on luotettavaa tietoa yhtiön taloudellisesta tilanteesta ja tuloksentekokyvystä.

Yritysjohdolla on välineet oman toimintansa arvioimiseen ja kehittämiseen.

Kirjanpidon kautta johto pystyy seuraamaan esimerkiksi myyntiä ja kuluja, minkä pohjalta voidaan tehdä päätöksiä siitä, mihin suuntaan liiketoimintaa on tarpeen viedä. Lisäksi hyvä taloushallinto parantaa yrityksen uskottavuutta esimerkiksi pankkien ja muiden rahoittajien silmissä.

Töölön Osakeyhtiötoimisto

Valmisyhtiöitä 30 vuoden asiantuntemuksella -

Toimintavalmis osakeyhtiö heti käyttöösi.

Kirjanpidon velvollisuudet, vastuut ja riskit

Kirjanpitovelvollisuudella tarkoitetaan sitä, että kaikki yrityksen taloudelliset tapahtumat on kirjattava järjestelmällisesti, luotettavasti ja oikea-aikaisesti. Vastuu tästä jakautuu yrityksen hallituksen ja toimitusjohtajan kesken, joilla on lakisääteinen velvollisuus huolehtia kirjanpidon paikkansapitävyydestä.

Jos kirjanpito hoidetaan puutteellisesti, voivat seuraukset olla vakavia:

Taloudelliset sanktiot: Esimerkiksi veronkorotukset, viivästysseuraamukset tai sakot.

Rikosoikeudellinen vastuu: Vakavimmissa kirjanpitorikkomustapauksissa vastuuhenkilöille voi langeta rangaistuksia.

Luottamuksen menetys: Epäselvä tai virheellinen kirjanpito voi karkottaa yhteistyökumppaneita, sijoittajia tai rahoittajia.

Hyvin hoidettu kirjanpito antaa puolestaan selkeät raamit päätöksenteolle ja vahvistaa yhtiön mainetta luotettavana toimijana. Se on myös perusta yrityksen tilinpäätökselle, joka on tärkeä dokumentti niin omistajille kuin ulkopuolisillekin tahoille.

Kahdenkertainen ja maksuperusteinen kirjanpito osakeyhtiössä

Osakeyhtiöiden on lakisääteisesti käytettävä kahdenkertaista kirjanpitoa, mutta monelle yrittäjälle termi voi silti kuulostaa monimutkaiselta. Lisäksi puhuttaessa kirjanpidosta osakeyhtiön kontekstissa, nousee usein esille maksuperusteinen kirjaustapa, jolla on omat erityispiirteensä. Seuraavaksi käymme tarkemmin läpi, mitä kahdenkertainen kirjanpito tarkoittaa ja missä määrin maksuperusteinen kirjanpito voi tulla osakeyhtiön kohdalla kyseeseen.

Mitä kahdenkertaisen kirjanpidon periaate tarkoittaa?

Kahdenkertainen kirjanpito perustuu siihen, että jokainen liiketapahtuma kirjataan vähintään kahdelle eri tilille:

Debet (veloitus): Esimerkiksi menon tai kulun kirjaus, joka pienentää käytettävissä olevaa varallisuutta tai lisää velkoja.

Kredit (hyvitys): Vastaavasti tulo tai vastaava erä, joka lisää varoja tai vähentää velkoja.

Tämän järjestelmän etuna on se, että se antaa kattavamman kuvan yrityksen taloudellisesta tilanteesta kuin yhdenkertainen kirjanpito. Se auttaa seuraamaan niin kassavirtaa kuin varallisuutta, saamisia ja velkoja. Kun tavoitteena on osakeyhtiön kirjanpito, kahdenkertainen kirjanpito on käytännössä ainoa tapa täyttää kirjanpitolain vaatimukset. Se varmistaa, että kaikki taloudelliset tapahtumat – myynnit, ostot, palkat ja investoinnit – rekisteröidään oikein ja että tilikauden lopussa tilinpäätös voidaan laatia luotettavasti.

Maksuperusteinen kirjanpito – soveltuuko se osakeyhtiölle?

Maksuperusteisessa kirjanpidossa tulot ja menot kirjataan vasta siinä vaiheessa, kun raha tosiasiallisesti liikkuu. Tämä tarkoittaa esimerkiksi sitä, että myynti merkitään kirjanpitoon vasta, kun asiakas maksaa laskun, eikä silloin kun lasku lähetetään. Suomen kirjanpitolainsäädäntö mahdollistaa maksuperusteisen kirjanpidon pienten yritysten osalta tietyin edellytyksin, mutta käytännössä osakeyhtiöiltä edellytetään usein suoriteperusteista kirjausta – eli menot ja tulot kirjataan siinä vaiheessa, kun palvelu tai tavara on luovutettu, riippumatta siitä, milloin maksu tapahtuu.

Maksuperusteinen kirjanpito voi kuitenkin olla harkitsemisen arvoinen erityisesti pienille osakeyhtiöille, joilla on vain vähän laskutustapahtumia tai joilla rahaliikenne on suoraviivaista. Tällöin taloushallinto on yksinkertaista ylläpitää, sillä transaktiot kirjataan vasta, kun maksu on vastaanotettu tai maksettu.

Kahdenkertainen maksuperusteinen kirjanpito osakeyhtiössa – käytännön esimerkkejä

Erilaiset kirjanpitotavat voivat alkuun tuntua hämmentäviltä, joten konkreettiset esimerkit auttavat ymmärtämään niiden eroja. Alla kaksi tyypillistä tilannetta:

Myyntilasku ja maksuajankohta

Kahdenkertainen suoriteperuste: Myynti kirjataan yrityksen tuloksi siinä vaiheessa, kun tuote tai palvelu on toimitettu. Velalliseksi merkitään asiakas, jolta maksu on tulossa.

Kahdenkertainen maksuperuste: Myynti kirjataan vasta maksupäivänä. Tämä voi helpottaa rahatilanteen seurantaa, mutta vaikeuttaa liiketoiminnan todellisen tuloksentekokyvyn hahmottamista etukäteen.

Ostolasku ja kulun jaksottaminen

Kahdenkertainen suoriteperuste: Kulu tulee yrityksen menoksi siinä kuussa, kun tavara tai palvelu on vastaanotettu.

Kahdenkertainen maksuperuste: Kulu kirjataan menoksi vasta silloin, kun ostolasku oikeasti maksetaan. Tämä malli voi antaa kapeamman kuvan toiminnan todellisista kustannuksista, jos maksu venyy seuraavalle tilikaudelle.

Oikean kirjanpitotavan valinnassa kannattaa aina huomioida yrityksen koko, toimiala ja resurssit. Jos osakeyhtiön kirjanpidon teko itse tuntuu liian haastavalta, monet kääntyvät tilitoimiston puoleen, jolloin asiantuntija voi myös suositella sopivinta kirjausperustetta. Tärkeintä on, että kirjanpito pysyy luotettavana ja vertailukelpoisena – silloin tilinpäätös on helpompi laatia, analysoida ja esittää sidosryhmille.

Tilikauden pituus osakeyhtiössä – kuinka se määritellään?

Jokaisella osakeyhtiöllä on oltava tilikausi, jonka aikana kirjanpidon tapahtumat kootaan yhteen tilinpäätöstä varten. Useimmiten tilikauden pituus osakeyhtiö-muodossa on 12 kuukautta, mutta ensimmäinen tilikausi voi olla tätä lyhyempi tai pidempi – kuitenkaan enintään 18 kuukautta. Valitun tilikauden rytmitys vaikuttaa suoraan siihen, kuinka usein tilinpäätös laaditaan ja milloin veroilmoitus tulee tehdä.

Tilikauden määrittely kannattaa tehdä harkiten, sillä se luo perustan koko yrityksen kirjanpidolle. Moni osakeyhtiö suosii kalenterivuotta (1.1.–31.12.) yksinkertaisuuden vuoksi, mutta toimialasta ja liiketoiminnan sykleistä riippuen voi olla hyödyllistä päättää tilikaudeksi jokin muu ajanjakso. Tällöin tilikauden lopun läheisyys sesonkiaikoihin tai projektien päättymiseen voi helpottaa yrityksen talousraportointia ja -suunnittelua.

Erilaiset tilikaudet ja miten valita sopivin

Kalenterivuosi (12 kk): Yleisin vaihtoehto, jossa tilikausi on sama kuin kalenterivuosi. Tämä vähentää hallinnollista työtä ja helpottaa tilinpäätöksen vertailua muihin yrityksiin.

Osittainen ensimmäinen tilikausi (alle 12 kk): Yrityksen perustamishetkestä vuoden loppuun asti, jolloin voi jäädä esimerkiksi 5–11 kuukauden mittainen ensimmäinen tilikausi.

Yli 12 kuukauden mittainen ensimmäinen tilikausi (enintään 18 kk): Joissain tapauksissa perustajat haluavat pidemmän tilikauden, esimerkiksi jos liiketoiminta käynnistyy hitaasti tai halutaan yhdistää kaksi sesonkia samaan tilikauteen.

Valintaa tehtäessä on syytä pohtia, millä aikavälillä oma toiminta luontaisesti rullaa. Esimerkiksi sesonkiluonteisella alalla tilikausi voidaan kohdistaa niin, että se päättyy hiljaisempaan ajankohtaan. Näin kirjanpito osakeyhtiö-muodossa voidaan hoitaa tilinpäätös rauhassa, ilman että kiireisimmät kaudet kuormittavat hallintoa entisestään.

Tilikauden muuttaminen ja erityistilanteet

Tilikausi on mahdollista muuttaa myöhemmin, jos yrityksen toiminta sitä vaatii. Tällöin on tärkeää ilmoittaa muutoksesta kaupparekisteriin ja huolehtia, että kirjanpito pysyy jatkuvasti johdonmukaisena. Erityistilanteita voivat olla esimerkiksi:

Fuusio tai yritysjärjestely: Yhtiöiden yhdistämisen yhteydessä voi olla tarkoituksenmukaista synkronoida tilikaudet.

Toimialan vaihtuminen: Jos yritys laajentaa tai muuttaa toimintaansa huomattavasti, voi myös tilikauden ajankohtaa olla syytä tarkistaa.

Kasvun tai projektien rytmittäminen: Nopean kasvun tai suurien projektien aikana tilikausi voidaan päättää ajankohtaan, jossa on helpompi laatia tilinpäätös osakeyhtiö-tasolla.

Tilikauden vaihtaminen kesken kaiken vaatii huolellista suunnittelua ja hyvää dokumentointia kirjanpidossa, jotta kaikki taloustapahtumat kohdistetaan oikeille ajanjaksoille. Jos yhtiö hoitaa osakeyhtiön kirjanpidon itse, on erityisen tärkeää perehtyä lain asettamiin vaatimuksiin ja ilmoitusmenettelyihin. Muussa tapauksessa tilitoimisto voi auttaa toteuttamaan muutoksen sujuvasti ja varmistaa, että raportointi on virheetöntä sekä ajan tasalla.

Kirjanpidon toteutus – tehdäkö itse vai ulkoistaa?

Kun puhutaan osakeyhtiön kirjanpidosta, yrittäjä joutuu tekemään päätöksen siitä, hoitaako kirjanpidon omatoimisesti vai ulkoistaako sen ammattilaiselle. Molemmissa vaihtoehdoissa on omat etunsa ja haittansa, ja valinta riippuu pitkälti yrityksen koosta, toimialasta sekä yrittäjän omasta osaamisesta.

Osakeyhtiö kirjanpito itse – vaadittava osaaminen ja ohjelmistot

Osakeyhtiön kirjanpidon itse tekeminen tarkoittaa, että yrittäjä tai joku yrityksen sisäinen henkilö hoitaa kaiken taloushallinnon alusta loppuun. Onnistuneen omatoimikirjanpidon edellytyksenä on riittävä tietämys kirjanpitolaista, kahdenkertaisesta kirjanpidosta sekä hyvistä kirjanpitokäytännöistä.

Tietotaito ja koulutus: Vaikka pienen osakeyhtiön perustason kirjanpito on usein mahdollista opetella itse, virheiden riski kasvaa, jos oma osaaminen on puutteellista tai lainsäädäntöön ei ehditä perehtyä tarpeeksi.

Ohjelmiston valinta: Monet sähköiset kirjanpito-ohjelmistot tarjoavat valmiita malleja tilien ja tositteiden käsittelyyn. On tärkeää valita ohjelmisto, joka on helppokäyttöinen ja vastaa yrityksen tarpeita, esimerkiksi automaattisten raporttien tai pankki-integraatioiden osalta.

Omatoiminen kirjanpito voi tuoda kustannussäästöjä, sillä yrittäjä ei maksa kuukausittaista tilitoimistomaksua. Toisaalta se sitoo aikaa, joka voisi mennä liiketoiminnan kehittämiseen. Jos esimerkiksi kahdenkertainmaksuperusteinen kirjanpito-malli on käytössä, on tärkeää varmistaa, että jokainen liiketapahtuma tulee asianmukaisesti kirjattua eikä virheitä synny.

Kirjanpidon ulkoistaminen tilitoimistolle

Ulkoistettu kirjanpito tarkoittaa, että tilitoimisto tai taloushallinnon asiantuntija hoitaa osakeyhtiön kuukausittaisen kirjanpidon, tilinpäätöksen ja veroraportoinnin. Tilitoimiston palvelut vaihtelevat laajuudeltaan, joten yrittäjä voi valita, ottaako käyttöön vain lakisääteisen kirjanpidon vai myös palkanlaskennan ja talousraportoinnin.

Asiantuntemus: Tilitoimistolla on usein laaja kokemus eri toimialojen taloushallinnosta, mikä vähentää virheiden riskiä ja parantaa raportoinnin laatua.

Ajan säästö: Ulkoistaminen vapauttaa yrittäjän aikaa ydinliiketoiminnan pariin. Tällöin myös tilinpäätös tulee hoidettua sujuvasti, kun asiantuntija tuntee yrityksen talouden läpikotaisin.

Riskien hallinta: Tilitoimistot pyrkivät pysymään jatkuvasti ajan tasalla muuttuvasta lainsäädännöstä, joten yrittäjän ei tarvitse huolehtia kaikista yksityiskohdista itse.

Kustannukset ovat yleensä korkeammat kuin omatoimisessa kirjanpidossa, mutta moni yrittäjä kokee saavansa lisäarvoa asiantuntijoiden neuvoista ja siitä, että taloushallinto pysyy aina ajantasaisena.

Osakeyhtiö kirjanpito hinta – mistä kustannukset muodostuvat?

Kirjanpidon hinta muodostuu useista tekijöistä, joihin kuuluvat muun muassa yrityksen koko, tositteiden määrä, valittu palvelun laajuus ja mahdolliset lisäpalvelut:

Tilitoimiston perusmaksu: Useimmat tilitoimistot veloittavat kiinteää kuukausimaksua, joka sisältää esimerkiksi kirjanpidon ja viranomaisilmoitukset.

Tosite- tai tuntiveloitteiset maksut: Jotkut tilitoimistot määrittelevät hinnan tositteiden määrän mukaan. Mitä enemmän myyntejä, ostolaskuja ja pankkitapahtumia, sitä suuremmaksi hinta yleensä kasvaa.

Lisäpalvelut: Palkanlaskenta, budjetointi, konsultointi ja vaativat veroasiat nostavat kokonaishintaa.

Ohjelmistokustannukset: Mikäli yrittäjä tekee osan kirjanpidosta itse, käytettävä sähköinen taloushallinnon ohjelmisto voi maksaa kuukausittaisen lisenssimaksun.

On hyvä muistaa, että tehokas ja luotettava kirjanpito tuottaa myös arvokasta tietoa yrityksen toiminnasta. Hyvä taloushallinto voi esimerkiksi nopeuttaa rahoitusneuvotteluja ja vähentää virheistä seuraavia lisäkuluja. Siksi kirjanpidon hinnan tarkastelu kannattaa aina suhteuttaa siihen, millaisia hyötyjä toimiva kirjanpito tai asiantunteva tilitoimisto voi yritykselle tarjota.

Tilinpäätös osakeyhtiössä – mitä se sisältää?

Kun osakeyhtiön kirjanpito on pidetty tarkasti ja johdonmukaisesti läpi tilikauden, on aika laatia tilinpäätös. Tilinpäätös osakeyhtiö-muodossa sisältää vähintään tuloslaskelman, taseen ja liitetiedot. Lisäksi joidenkin osakeyhtiöiden on laadittava toimintakertomus, jos ne eivät täytä mikro- tai pienyrityksen kriteerejä tai jos laissa sitä erikseen vaaditaan. Tilinpäätöksen avulla yrityksen taloudellinen tilanne esitetään yhdenmukaisessa muodossa kaikille sidosryhmille, kuten osakkeenomistajille, rahoittajille ja viranomaisille.

Tilinpäätöksen tehtävä on myös kertoa yrityksen suorituskyvystä ja kyvystä tuottaa voittoa tai kattaa kustannuksensa tulevaisuudessa. Siksi siihen sisällytetään vertailutietoja edellisen tilikauden lukuihin, mikä helpottaa kehityssuuntien seuraamista. Tilinpäätös laaditaan yleensä suoriteperusteisesti, joka tarkoittaa, että tulot ja menot kirjataan niille tilikausille, joille ne oikeasti kuuluvat – riippumatta siitä, milloin maksu tapahtuu.

Tilinpäätöksen lakisääteinen sisältö ja merkitys

Osakeyhtiöiden tilinpäätöksen perustan muodostavat kirjanpitolaki ja osakeyhtiölaki. Riippumatta siitä, onko kyseessä osakeyhtiön kirjanpito itse tehtynä tai tilitoimiston laatimana, tietyt elementit ovat pakollisia:

Tuloslaskelma: Kuvaa yrityksen tulot ja menot tilikauden ajalta, osoittaen onko toiminta voitollista vai tappiollista.

Tase: Listaa yhtiön varat ja velat tilinpäätöshetkellä ja näyttää yhtiön oman pääoman määrän.

Liitetiedot: Selventävät tuloslaskelman ja taseen lukuja, esimerkiksi antamalla yksityiskohtaisia tietoja tietyistä eristä tai riskeistä.

(Mahdollinen) toimintakertomus: Pienet osakeyhtiöt voivat tietyin edellytyksin vapautua toimintakertomuksen laatimisesta, mutta se on silti hyödyllinen dokumentti esimerkiksi yrityksen strategisten tavoitteiden ja toiminnan kehityksen taustoittamiseen.

Tilinpäätöksellä on iso merkitys yrityksen maineen ja uskottavuuden kannalta. Rahoituslaitokset, sijoittajat ja asiakkaat usein tarkastelevat sitä arvioidakseen yhtiön vakavaraisuutta ja kasvumahdollisuuksia. Huoliteltu ja oikeellinen tilinpäätös vahvistaa yrityksen luotettavuutta, kun taas huolimaton tai puutteellinen raportointi herättää epäluottamusta.

Yleisimmät sudenkuopat tilinpäätöksen laatimisessa

Vaikka tilinpäätös osakeyhtiö on laissa määritelty rutiini, siihen liittyy useita vaiheita ja riskejä, joista on hyvä olla tietoinen:

Puutteellinen kirjanpito läpi vuoden: Jos kirjanpitoon on jäänyt aukkoja, virheitä tai väärin kohdistettuja tapahtumia, ne korostuvat tilinpäätösvaiheessa ja saattavat vaatia paljon korjaustyötä.

Väärä jaksotus: Tulojen ja kulujen kirjaus väärälle tilikaudelle voi vääristää tulosta ja taseen lukemia. Tämä on erityisen yleistä, jos kirjanpidossa ei ole kunnolla eritelty suorite- ja maksuperusteisia tapahtumia.

Riittämättömät liitetiedot: Lakisääteiset liitetiedot täytyy laatia huolella, sillä ne antavat olennaista lisäinformaatiota yrityksen taloudellisesta tilanteesta ja riskitekijöistä.

Epäselvä varaston käsittely: Varaston arvon määrittäminen vaikuttaa suoraan yrityksen tulokseen ja taserakenteeseen. Virheellinen arvostus tai inventointi voi johtaa suurin poikkeamiin yhtiön taloudellisessa analyysissä.

Välttääksesi sudenkuopat, on tärkeää hoitaa osakeyhtiön koko vuoden kirjanpito järjestelmällisesti ja tarkistaa säännöllisesti, että kaikki tapahtumat on kirjattu oikein. Myös ulkopuolinen taloushallinnon konsultointi tai tilintarkastus voi olla arvokasta, etenkin jos yrityksessä ei ole omaa taloushallinnon ammattilaista. Näin varmistetaan, että tilinpäätös on lakien ja käytäntöjen mukainen sekä tarjoaa luotettavan kuvan yrityksen taloudellisesta tilanteesta.