Miten osakeyhtiö soveltuu sijoittamiseen?

Osakeyhtiön hyödyntäminen sijoitustoiminnassa on kasvattanut jatkuvasti suosiotaan suomalaisten sijoittajien keskuudessa. Yhä useampi sijoittaja pohtii, olisiko järkevämpää hallinnoida sijoituksiaan oman osakeyhtiön kautta sen sijaan, että tekisi sijoituksia yksityishenkilönä. Sijoitusosakeyhtiö voi tarjota merkittäviä veroetuja, joustavuutta sekä mahdollisuuden tehokkaampaan varallisuuden hallintaan. Tässä artikkelissa käymme läpi, mitä etuja osakeyhtiö sijoittamiseen tuo ja miten se eroaa yksityishenkilönä sijoittamisesta. Lisäksi kerromme, kenelle sijoitusosakeyhtiö sopii parhaiten ja milloin sen perustaminen voi olla kannattavaa.

Mikä on sijoitusosakeyhtiö ja kenelle se sopii?

Sijoitusosakeyhtiö on erityisesti sijoitustoiminnan hallinnointiin tarkoitettu osakeyhtiö, jonka avulla voi saavuttaa verotuksellisia etuja sekä hallita sijoituksia tehokkaammin kuin yksityishenkilönä. Ennen kuin päätät perustaa sijoitusyhtiön, on tärkeää ymmärtää tarkasti, mistä sijoitusosakeyhtiössä on kyse ja kenelle se käytännössä sopii parhaiten.

Mitä tarkoittaa sijoitusosakeyhtiö käytännössä?

Sijoitusosakeyhtiö tarkoittaa osakeyhtiötä, jonka ensisijainen tarkoitus on sijoittaa varoja esimerkiksi osakkeisiin, rahastoihin, asuntoihin tai muihin sijoituskohteisiin. Käytännössä sijoitusosakeyhtiö toimii omistajansa sijoitusten hallinnointivälineenä. Se ei yleensä harjoita muuta liiketoimintaa, vaan keskittyy sijoitustoiminnan tuottojen kerryttämiseen ja sijoitussalkun kasvattamiseen. Sijoitusosakeyhtiö voidaan perustaa joko uutena yhtiönä tai muuttaa olemassa olevan osakeyhtiön toiminta sijoituskeskeiseksi.

Töölön Osakeyhtiötoimisto

Valmisyhtiöitä 30 vuoden asiantuntemuksella -

Toimintavalmis osakeyhtiö heti käyttöösi.

Kuka hyötyy sijoitusosakeyhtiön perustamisesta?

Sijoitusoskeyhtiön perustaminen hyödyttää erityisesti sellaisia sijoittajia, jotka haluavat kasvattaa ja hallinnoida sijoitusvarallisuuttaan tehokkaasti ja pitkäjänteisesti. Tyypillisesti sijoitusyhtiö sopii parhaiten sellaisille sijoittajille, joilla on jo kertynyt merkittävästi pääomaa ja joiden tavoitteena on aktiivinen verosuunnittelu sekä sijoitusten pitkäaikainen kasvattaminen. Lisäksi se sopii erinomaisesti yrittäjille, jotka haluavat erottaa yritystoiminnan tuottaman varallisuuden erilliseksi sijoitusyhtiöksi. Näin sijoituksia voidaan hallita joustavasti, turvallisesti ja verotehokkaasti.

Sijoittaminen yksityishenkilönä vs. sijoittaminen osakeyhtiön kautta

Moni sijoittaja pohtii, kannattaisiko sijoituksia hallinnoida oman osakeyhtiön kautta vai tehdä ne suoraan yksityishenkilönä. Molemmilla tavoilla on omat hyötynsä ja rajoitteensa. Keskeiset erot liittyvät usein verotukseen, riskeihin sekä kulujen vähentämiseen ja verosuunnitteluun. Seuraavaksi vertailemme näitä näkökulmia tarkemmin.

Verotuserot yksityisen ja osakeyhtiön sijoitustoiminnassa

Merkittävin ero yksityisen ja osakeyhtiön tekemissä sijoituksissa liittyy verotukseen. Yksityishenkilönä sijoittaessa sijoitustuottojen verotus tapahtuu pääomatuloverotuksen kautta, jolloin tuotoista maksetaan vuosittain veroa henkilökohtaisen veroasteikon mukaisesti. Pääomatulojen veroprosentti on 30 % ja 30 000 euron ylittävältä osalta 34 %. Osakeyhtiö taas maksaa sijoitustuotoistaan yhteisöveroa (20 %), ja vero realisoituu vasta, kun yhtiö nostaa tuottoja ulos osinkoina tai palkkana. Tämä mahdollistaa sijoitusten tehokkaamman kasvattamisen verotehokkaasti.

Riskit ja vastuut sijoittamisessa – yksityishenkilö vs. osakeyhtiö

Kun sijoitat yksityishenkilönä, vastaat kaikista riskeistä ja mahdollisista tappioista henkilökohtaisesti koko omaisuudellasi. Osakeyhtiönä sijoittaessa vastuu on rajattu yhtiön omaisuuteen, jolloin henkilökohtainen omaisuus pysyy suojattuna. Tämä voi olla erityisen tärkeää, mikäli sijoitustoiminta on aktiivista tai liittyy korkeariskisiin sijoituksiin, kuten velkavivun hyödyntämiseen tai yrityskauppoihin.

Kulujen vähentäminen ja verosuunnittelu osakeyhtiössä

Osakeyhtiön yksi selkeä etu sijoitustoiminnassa on mahdollisuus kulujen vähentämiseen. Toisin kuin yksityishenkilö, osakeyhtiö voi vähentää sijoitustoiminnan kustannuksia, kuten hallinnointi ja kirjanpitokulut, tilavuokrat sekä sijoitustoimintaan liittyvät koulutukset, suoraan yhtiön verotuksessa. Lisäksi osakeyhtiö mahdollistaa monipuolisemman verosuunnittelun, kuten voittojen ja tappioiden jaksottamisen, mikä tekee siitä houkuttelevan vaihtoehdon pitkän aikavälin sijoittajalle.

Voiko tavallinen osakeyhtiö harjoittaa sijoitustoimintaa?

Usein herää kysymys siitä, voiko olemassa oleva, tavallinen osakeyhtiö aloittaa sijoitustoiminnan vai tarvitaanko siihen erillinen sijoitusyhtiö. Lyhyt vastaus on, että mikä tahansa osakeyhtiö voi harjoittaa sijoitustoimintaa, kunhan sen toimiala kattaa myös sijoittamisen. Seuraavaksi käymme tarkemmin läpi, mitä tämä käytännössä tarkoittaa.

Toimialan merkitys sijoitustoiminnalle

Yrityksen rekisteröity toimiala määrittää, mitä liiketoimintaa yhtiö voi virallisesti harjoittaa. Jos osakeyhtiö haluaa aloittaa sijoitustoiminnan esimerkiksi osakkeisiin, rahastoihin tai kiinteistöihin, sen toimialakuvauksen tulee sallia myös tämä toiminta. Käytännössä toimialakuvauksen

päivittäminen on yksinkertainen prosessi, joka tehdään ilmoituksella kaupparekisteriin. Laaja toimialakuvaus antaa yritykselle joustavan mahdollisuuden tehdä erilaisia sijoituksia ilman jatkuvia muutostarpeita.

Millaisia sijoituksia osakeyhtiö voi tehdä?

Osakeyhtiö voi lähtökohtaisesti tehdä kaikkia samoja sijoituksia kuin yksityishenkilökin, ellei yhtiöjärjestys tai toimialakuvaus rajoita sitä. Tyypillisiä sijoituskohteita ovat esimerkiksi osakkeet, rahastot, ETF:t, kiinteistöt ja jopa muut yritykset. Osakeyhtiö voi myös hyödyntää erilaisia sijoitusinstrumentteja, kuten velkavipua ja johdannaisia. Käytännössä yhtiömuotoinen sijoitustoiminta tarjoaa usein laajemmat mahdollisuudet ja joustavamman hallinnon kuin yksityishenkilönä tehty sijoittaminen.

Holding-yhtiö sijoitustoiminnassa

Holding-yhtiö on erityinen osakeyhtiömuoto, jota käytetään laajalti sijoitustoiminnassa ja yritysjärjestelyissä. Sen tarkoitus ei yleensä ole harjoittaa suoraan liiketoimintaa, vaan omistaa osakkeita ja osuuksia muista yhtiöistä sekä hallita varallisuutta. Holding-yhtiön avulla sijoittajat voivat hallita omaisuutta tehokkaasti sekä hyödyntää merkittäviä verotuksellisia etuja.

Mikä on holding-yhtiö ja milloin se kannattaa perustaa?

Holding-yhtiö tarkoittaa emoyhtiötä, jonka ensisijainen tarkoitus on omistaa osakkeita yhdessä tai useammassa tytäryhtiössä. Holding-yhtiö kannattaa perustaa silloin, kun tavoitteena on selkeästi erottaa yritystoiminnasta syntyvä varallisuus tai jakaa liiketoimintaan liittyviä riskejä useampaan yhtiöön. Holding-yhtiö soveltuu erityisen hyvin tilanteisiin, joissa yrittäjällä on useampia yrityksiä, tai silloin, kun tavoitteena on yritysjärjestelyjen, kuten yrityskauppojen, joustava toteuttaminen.

Holding-yhtiön verohyödyt sijoitustoiminnassa

Holding-yhtiön merkittävimmät edut liittyvät usein verotukseen. Suomessa holding-yhtiö voi myydä omistamiaan osakkeita ja sijoituksia verovapaasti, kun tietyt ehdot täyttyvät. Lisäksi holding-yhtiörakenteessa sijoitustuotot, kuten osingot ja luovutusvoitot, voidaan hallitusti siirtää tytäryhtiöstä emoyhtiöön ilman välittömiä veroseuraamuksia. Tämä mahdollistaa tehokkaan ja joustavan verosuunnittelun sekä sijoitusten pitkäjänteisen kasvattamisen.

Miten perustaa osakeyhtiö sijoittamista varten?

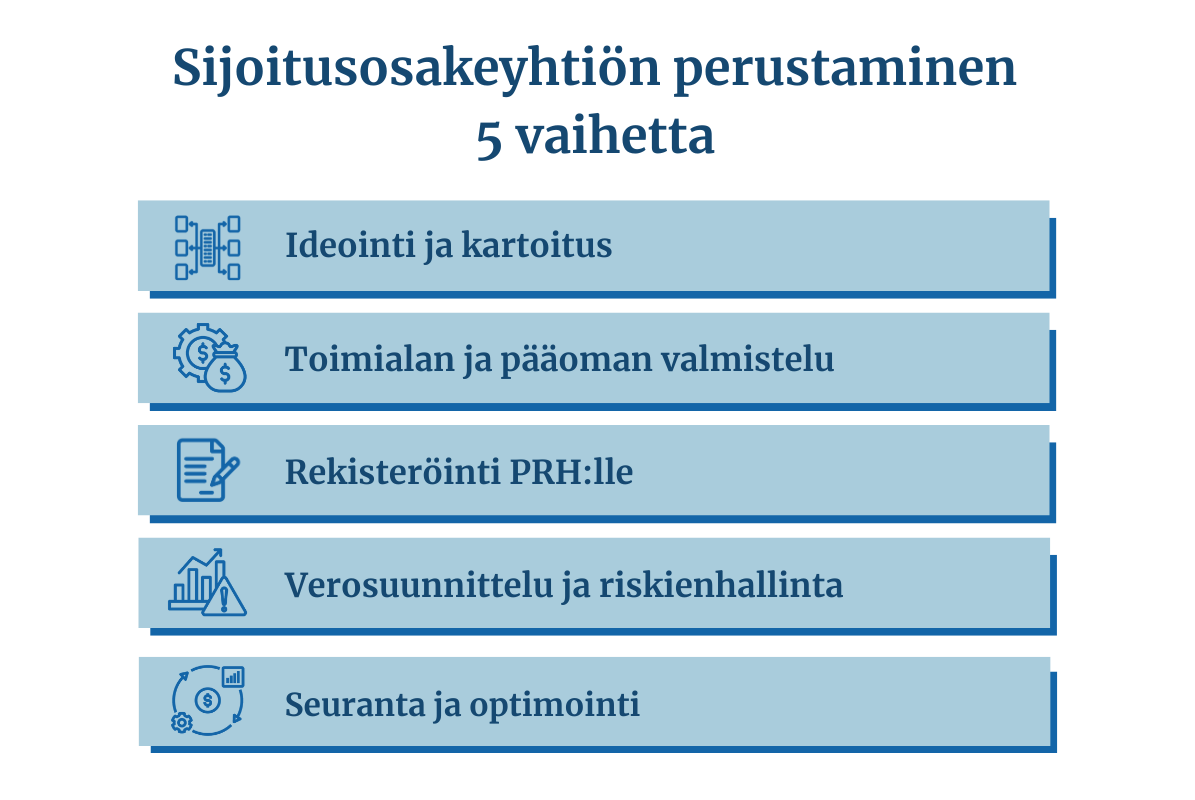

Jos olet päättänyt perustaa osakeyhtiön nimenomaan sijoitustoimintaa varten, prosessi on pääpiirteissään sama kuin minkä tahansa osakeyhtiön kohdalla. Muutamia erityisiä asioita kannattaa kuitenkin huomioida, jotta sijoitusosakeyhtiö vastaa parhaiten omia tarpeitasi.

Perustamisprosessi ja tärkeät huomioitavat asiat

Osakeyhtiön perustaminen tapahtuu perustamisilmoituksella kaupparekisteriin. Tärkeää sijoitusosakeyhtiötä perustettaessa on huomioida:

Toimialakuvaus: Sijoitustoiminnan tulee olla selvästi sallittu ja laajasti määritelty.

Osakepääoma: Vaikka minimiosakepääoma on poistettu, riittävä pääoma antaa vakautta sijoitustoiminnalle.

Hallitus ja vastuunjako: Sijoitusyhtiössä on tärkeää, että vastuut ja roolit ovat selkeät, erityisesti jos yhtiöllä on useita omistajia.

Sijoitusyhtiön perustamisen yhteydessä on myös hyvä suunnitella verotusta ja rahoitusrakennetta pitkällä tähtäimellä. Jo tässä vaiheessa tehtävät päätökset vaikuttavat merkittävästi tulevaisuuden sijoitusmahdollisuuksiin ja tuottoihin.

Yleiset virheet sijoitusosakeyhtiön perustamisessa ja miten välttää ne

Tavallisimmat virheet sijoitusosakeyhtiötä perustettaessa liittyvät toimialan liian kapeaan määrittelyyn sekä verosuunnittelun puutteeseen. Jos sijoitusyhtiön toimiala on rajattu liian suppeasti, sijoitustoiminnan laajentaminen myöhemmin voi olla hankalaa tai vaatia turhia lisäkustannuksia.

Myös yhtiön varojen ja omistajan henkilökohtaisten varojen sekoittaminen on yleinen virhe. Tämä voi johtaa epäedullisiin veroseuraamuksiin ja aiheuttaa ongelmia kirjanpidossa. Selkeä kirjanpito sekä sijoitustoiminnan suunnitelmallinen dokumentointi auttavat välttämään nämä virheet.

Yhteenveto: Osakeyhtiö sijoitustoiminnassa – kannattaako se?

Osakeyhtiö on tehokas tapa hallita sijoituksia silloin, kun tavoitteena on pitkäjänteinen sijoitustoiminta, verotehokas varallisuuden kasvattaminen sekä joustava riskienhallinta. Erityisesti holding-yhtiörakenne tarjoaa mahdollisuuden tehokkaaseen verosuunnitteluun ja sijoitustoiminnan optimaaliseen organisointiin.

Lopullinen päätös riippuu sijoittajan tavoitteista, pääoman määrästä ja siitä, kuinka aktiivista sijoitustoimintaa aikoo harjoittaa. Yhä useammat suomalaiset sijoittajat hyödyntävät osakeyhtiötä sijoitustoiminnassaan sen kiistattomien hyötyjen vuoksi.

Usein kysytyt kysymykset (FAQ)

-

Kyllä voi, kunhan yhtiön toimialakuvaus mahdollistaa sijoittamisen. Toimialan muuttaminen on yksinkertainen toimenpide, joka tehdään kaupparekisteri-ilmoituksella.

-

Holding-yhtiö kannattaa perustaa, kun omistat useita yhtiöitä tai haluat erottaa yritystoiminnan tuottaman varallisuuden selkeästi erilleen. Tämä helpottaa verosuunnittelua ja yritysjärjestelyjä.

-

Lakisääteistä minimipääomaa ei enää vaadita osakeyhtiöltä, mutta riittävä alkupääoma tekee sijoitustoiminnasta vakaampaa ja helpottaa esimerkiksi rahoituksen saamista.

-

Osakeyhtiö maksaa tuotoistaan 20 % yhteisöveroa, ja vero realisoituu vasta tuottoja ulos nostettaessa. Yksityishenkilön sijoitustuotot verotetaan puolestaan vuosittain pääomatuloveron mukaisesti.

-

Yleensä sijoitusyhtiöstä hyötyvät eniten suurempaa pääomaa hallinnoivat tai aktiivisesti sijoittavat henkilöt ja yrittäjät. Pienemmillä summilla aloittaville yksityishenkilönä sijoittaminen voi olla kustannustehokkaampi vaihtoehto.